Bądź na bieżąco! Zapisz się na NEWSLETTER

Bez wątpienia ostatnie dynamiczne wydarzenia na globalnych rynkach trwale zapiszą się na kartach historii - podobnie zresztą jak poprzedzający je okres wyjątkowej sielanki. Najbardziej namacalnym symptomem wiary w utrzymanie tej sielanki (czyli stabilnego wzrostu cen akcji przy jednoczesnym utrzymaniu bardzo niskiej zmienności) była rozkwitająca przez wiele miesięcy moda na spekulacyjne produkty zarabiające na utrzymaniu się wskaźnika VIX ("indeksu strachu") na skrajnie niskich poziomach. Wraz z nagłą eksplozją zmienności (we wtorek VIX zbliżył się do 50 pkt. - najwyżej od globalnego kryzysu finansowego z 2008 roku) te produkty również "eksplodowały". Flagowy instrument o symbolu XIV runął o ... ponad 90%, w wyniku czego zostanie automatycznie zamknięty. Wg niektórych szacunków w trakcie tego krachu "wyparowało" nawet kilka miliardów dolarów.

W rozmowie z CNBC znany miliarder Carl Icahn ostrzegł, że moda na rozmaite produkty wykorzystujące dźwignię finansową, takie jak XIV, w końcu (niekoniecznie teraz) doprowadzi do jeszcze większej zapaści na rynku, który inwestor nazwał "kasynem na sterydach". Jego zdaniem turbulencje to "ostrzeżenie".

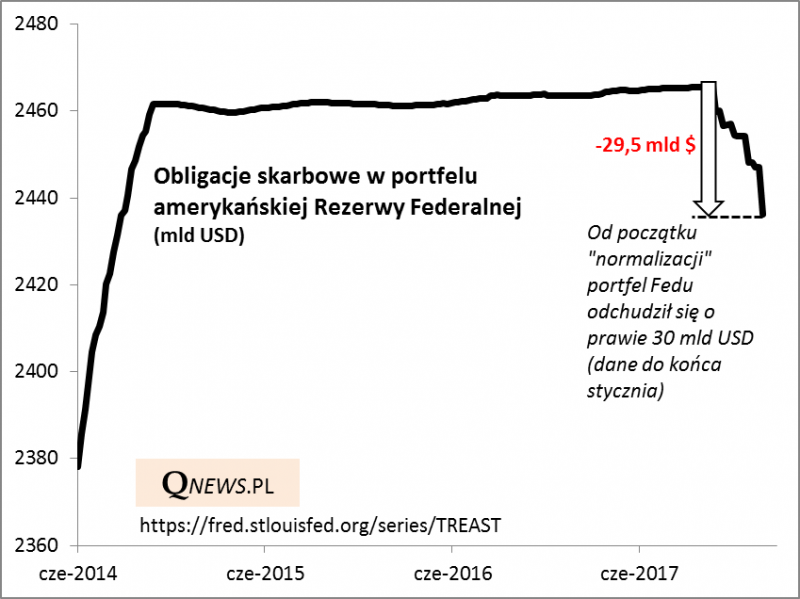

Załamanie strategii nastawionych na "łatwy zarobek" wraz z obniżaniem się zmienności ciekawie koresponduje z postępującą od grudnia zapaścią notowań bitcoina (z blisko 19 tys. dolarów do niemal 6 tys.). Zdaniem niektórych popularność spekulacyjnych pomysłów, takich jak XIV czy kryptowaluty, wynikała z połączenia dwóch czynników: utrzymywanej od lat skrajnie luźnej polityki banków centralnych oraz globalnego ożywienia gospodarczego. Trzeba jednak pamiętać, że obecnie banki centralne są już w trakcie stopniowego "przykręcania kurka z pieniędzmi". Liderem jest bez wątpienia amerykańska Rezerwa Federalna. W trakcie ostatniej fali euforycznych zwyżek na rynkach powszechnie przestano się przejmować faktem, że w USA postępuje przecież konsekwentnie "normalizacja" bilansu Fedu. Tymczasem ta operacja odwrotna do QE (czyli QT = quantitative tightening; zacieśnianie ilościowe) do końca stycznia odchudziła portfel obligacji skarbowych w posiadaniu banku centralnego o prawie 30 mld USD.

Ostatnie turbulencje są więc być może w jakimś stopniu pierwszym objawem przykręcania kurka z pieniędzmi. Dalszy rozwój wydarzeń w horyzoncie kolejnych kilkunastu miesięcy może zatem zależeć od reakcji banków centralnych. Na razie brak wyraźnej słownej interwencji sugeruje, ż banki nie przejęły się zasięgiem ostatniej korekty na rynkach.