Bądź na bieżąco! Zapisz się na NEWSLETTER

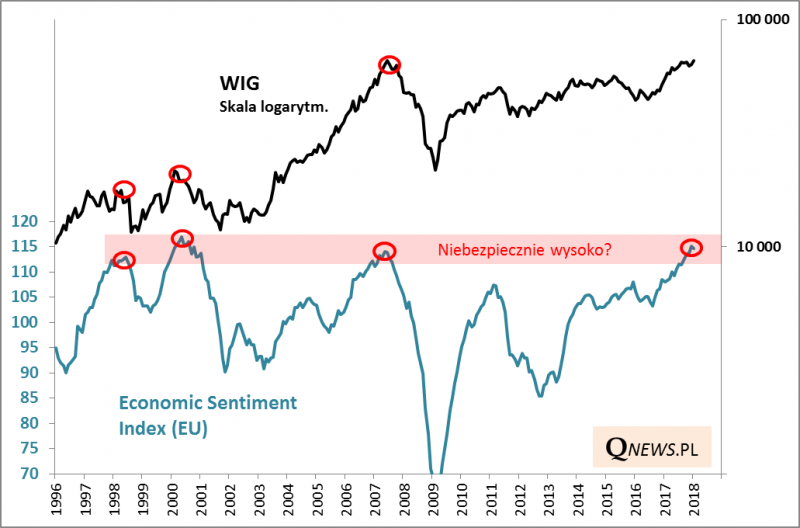

Unijny wskaźnik nastrojów w gospodarkach (Economic Sentiment Index, ESI), to jeden z naszych ulubionych barometrów koniunktury w Europie. Już w poprzednich miesiącach zwracaliśmy uwagę, że - w przypadku wersji dotyczącej całej Unii Europejskiej - wskaźnik wspiął się na niezwykle wysokie poziomy z historycznego punktu widzenia, przy których stosunek potencjalnego zysku do ryzyka na rynku akcji był ... praktycznie zawsze niekorzystny. Jak na razie nie przełożyło się to jednak w żaden negatywny sposób na koniunkturę giełdową. WIG w styczniu zawędrował jeszcze wyżej.

Co ciekawe najnowszy, styczniowy odczyt unijnego ESI przyniósł ... lekką zadyszkę wskaźnika. Spadek o 0,4 pkt. (do 114,7 pkt.) na razie jest niewielki w ujęciu bezwzględnym, ale relatywnie okazuje się największy od ośmiu miesięcy.

ESI powstaje na podstawie badań sondażowych w różnych sektorach europejskiej gospodarki. To najbardziej kompleksowy barometr gospodarczy.

Na razie jednomiesięczną zniżkę trudno byłoby wiarygodnie uznać za zmianę całego trendu, ale gdyby i kolejne miesiące przyniosły pogłębienie zadyszki, to należałoby się coraz poważniej zacząć zastanawiać czy w gospodarkach nie zaczyna się dziać coś niepokojącego.

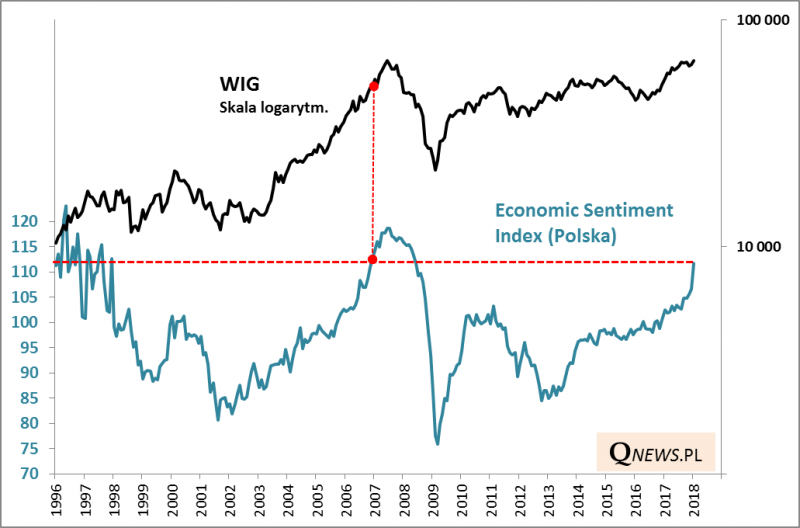

I jeszcze ciekawostka. Warto wspomnieć, co w styczniu stało się z wersją ESI obliczaną dla naszego kraju. Na dłuższą metę wydaje się ona z natury bardziej chaotyczna (ulegająca chwilowym wahaniom), niż wersja ogólnounijna (dlatego to raczej na tej drugiej wersji skupiamy uwagę), ale tym razem aż prosi się o odnotowanie.

Otóż ESI dla Polski w styczniu ... wystrzelił gwałtownie w górę - aż o 5 pkt. Tak spektakularnego skoku nie notowaliśmy od ... ponad ośmiu lat, czyli od 2009 roku. Różnica jest jednak taka, że wtedy wskaźnik był relatywnie nisko (dopiero odbijał się od dna). A teraz? To zupełnie inna sytuacja.

Nie licząc lat 90., jedyny raz, gdy ESI zawędrował tak wysoko (111,7) miał miejsce w grudniu 2006 roku. Zauważmy, że tutaj wnioski różnią się w stosunku do tych wyciągniętych na podstawie ogólnounijnej wersji wskaźnika. Poprzedni taki odczyt zdarzył się bowiem na ok. pół roku przed końcem hossy w 2007 roku.

Reasumując, unijne barometry koniunktury gospodarczej są bez wątpienia w mocno zaawansowanej fazie trendu wzrostowego. W zależności od wersji inne są natomiast wnioski co do precyzyjnego wskazania potencjalnego szczytu koniunktury (ogólnounijna wersja sugeruje, że przesilenie może nastąpić lada chwila, zaś wersja specyficzna dla naszego kraju sugeruje, że jest jeszcze miejsce na kontynuację w średnim terminie).

Główne zastrzeżenie jest takie, że barometry koniunktury to tylko jeden z wielu elementów giełdowej układanki. Jak wielokrotnie pisaliśmy, w porównaniu ze szczytem koniunktury np. z 2007 roku obecne wyceny akcji na GPW są o ponad połowę niższe, a jednocześnie nie obserwujemy silnych napływów do funduszy typowo akcyjnych (przynajmniej w Polsce), które dziesięć lat temu zwiastowały koniec hossy.