Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI

Rekordy na Wall Street i ich bliskość na GPW przypominają, że długoterminowe podejście do inwestowania procentuje. Ale warto też pamiętać, że zdarzały się lepsze, jak i gorsze okresy do dokonywania takich inwestycji.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Obecna sytuacja na giełdach budzić może rozmaite odczucia. W naszych analizach sporo napisaliśmy już o czynnikach ryzyka związanych z kwestiami, takimi jak dziewięć lat nieprzerwanie dodatnich stóp zwrotu z amerykańskich akcji, czy też bardzo wysokie wartości wskaźników koniunktury po obu stronach oceanu, itp. Do tego repertuaru należy dorzucić też styczniową nowinkę – wg comiesięcznego sondażu Amerykańskiego Stowarzyszenia Inwestorów Indywidualnych jego członkowie zadeklarowali udział akcji w portfelach największy od 2000 roku, czyli okresu, gdy pękała słynna bańka internetowa.

Koncentracja na czynnikach ryzyka nie powinna jednak przesłaniać innej ważnej kwestii. Z długoterminowego punktu widzenia rekordy hossy za oceanem i dochodzenie naszego rodzimego WIG-u do rekordu wszech czasów z 2007 roku (wreszcie!), to także powód do … świętowania dla długoterminowych inwestorów.

W celu podkreślenia tego aspektu przygotowaliśmy wykres obejmujący ostatnie trzydzieści lat na giełdach. Podstawowy „morał” płynący z niego jest następujący – w długim okresie (wieloletnim) akcje to opłacalna inwestycja. Bez względu na to czy popatrzymy na S&P 500, czy też WIG, wniosek jest ten sam – na przestrzeni lat indeksy systematycznie osiągają coraz wyższe pułapy. Akcje przynoszą dodatnie stopy zwrotu za sprawą wzrostu zysków spółek i ich wartości.

Rys. 1. Stopy zwrotu z polskich i amerykańskich akcji na przestrzeni trzydziestu lat

Źródło: Qnews.pl

Zauważmy, ile dramatycznych wydarzeń na świecie miało miejsce w ostatnich trzydziestu latach. Wojny, terroryzm, recesje, kryzysy finansowe – wszystko to miało oczywiście wpływ na rynki finansowe, czasem dość gwałtowny, ale z długoterminowego punktu widzenia były to jedynie przejściowe epizody, a zarazem … okazje do zakupów. Zarówno amerykański indeks, jak i nasz WIG od tamtych kryzysowych punktów przebyły długą drogę w górę.

Porównanie tych dwóch indeksów pokazuje też jeszcze jedną kwestię. Oczywiste jest, że w okresie po 2009 roku najmocniejszym rynkiem jest amerykański. WIG, mimo wystrzału w ostatnich kilkunastu miesiącach, ma nadal wyraźne zaległości (w największym stopniu zostały „wypracowane” w latach 2014-2015). Ale przecież nie zawsze tak było – i tego nasz wykres również dowodzi. W latach 2003-2007 to polskie akcje przynosiły wyższe stopy zwrotu (za to w 2008 mocniej potaniały). Nie należy więc na podstawie wyłącznie ostatnich kilku lat wyrabiać sobie poglądu na temat tego, który rynek był lepszy na dłuższą metę. W bardzo długim horyzoncie oba indeksy przyniosły de facto zbliżone stopy zwrotu (obie linie na wykresie wielokrotnie się przecinały).

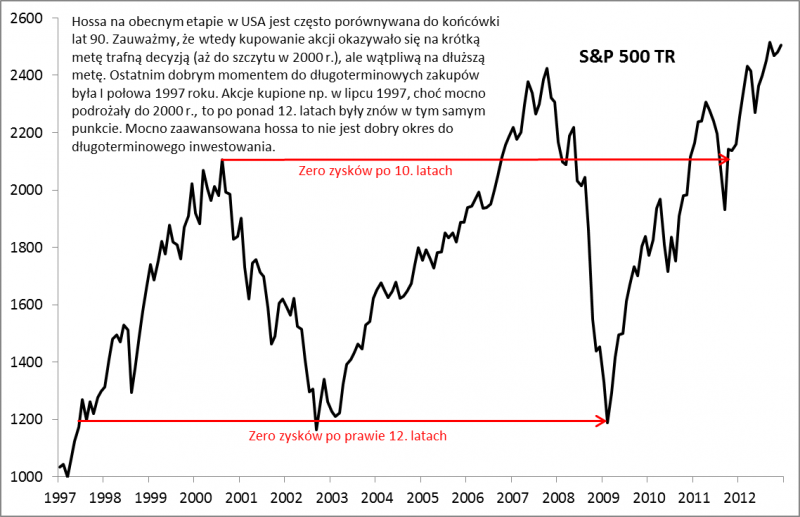

Nasz wykres obejmujący wiele lat wydarzeń na rynkach ma więc optymistyczny wydźwięk na dłuższą metę. Ale nie należy go też nadinterpretować. Zauważmy, że zdarzały się takie okresy, kiedy na satysfakcjonujące wyniki z kupionych akcji trzeba było czekać wyjątkowo długo. U nas takim okresem była szczególnie I połowa 2007 roku. Dopiero teraz – ponad dziesięć lat później – WIG zbliżył się do tamtego rekordu. To zdecydowanie nie był optymalny czas na zakupy. Z kolei za oceanem takim feralnym okresem była końcówka lat 90., czyli finałowy etap bańki internetowej. Zauważmy, że do tamtego rekordu indeks powrócił dopiero po ponad sześciu latach. A niedługo potem nadeszła kolejna bessa i w efekcie S&P 500 powracał do punktu wyjścia z 2000 roku aż do … jesieni 2011. Innymi słowy, ktoś kto kupił pechowo akcje na szczycie bańki internetowej, jedenaście lat później ciągle notował zerową stopę zwrotu… (uwaga – obliczenia uwzględniają dochody z dywidend).

Rys. 2. Końcówka lat 90. (bańka internetowa) to był jeden z najgorszych okresów do dokonywania długoterminowych inwestycji w USA

Źródło: Qnews.pl.

Ciekawostką jest fakt, że o ile okres końcówki lat 90. okazał się wyjątkowo feralny dla długoterminowych inwestorów w USA, to na GPW nie był aż tak brzemienny w skutki. Po czterech latach straty zostały odrobione, a w kolejnych latach stopa zwrotu liczona od tego punktu była już mocno dodatnia. Na tej samej zasadzie rok 2007, który okazał się wyjątkowo feralny do długoterminowych inwestycji na GPW, nie był takim złym momentem do kupowania na Wall Street. Owszem, potem miała nadejść wielka bessa 2008 roku, ale do chwili obecnej stopa zwrotu za oceanem liczona od szczytu z 2007 wynosi … +100 proc.

W tym kontekście nasz wykres zawiera w sobie jeszcze jedną użyteczną informację. Spójrzmy na wzajemne położenie obu linii. Kiedy ta niebieska (WIG) była położona wyraźnie powyżej czarnej (S&P 500) – a zdarzyło się to w latach 2006-2007 oraz 2010-2011 i 1994 – nie były to najszczęśliwsze okresy do faworyzowania polskich akcji z długoterminowego punktu widzenia. Teraz mamy jednak do czynienia z odwrotną sytuacją – niebieska linia jest położona wyraźnie poniżej czarnej. Czyżby zatem na dłuższą metę obecnie należało raczej faworyzować polskie akcje? Przemawiałyby za tym także wskaźniki wyceny.

Reasumując, spojrzenie na trend na rynkach akcji na przestrzeni ostatnich trzydziestu lat (rys. 1) napawa optymizmem na (bardzo) długą metę – zdyscyplinowane inwestowanie przynosi owoce. Ale pamiętajmy też, że zdarzały się lepsze, jak i gorsze momenty do dokonywania takich inwestycji.

Recepta na inwestowanie wg Warrena Buffetta

Słynny inwestor znany jest z niebywałych umiejętności doboru odpowiednich spółek. Dla przeciętnego uczestnika rynku, który o takich zdolnościach może tylko pomarzyć, Buffett wielokrotnie „przepisywał” prostą receptę, która sprowadza się do kilku zasad: (a) inwestuj w indeks S&P 500, najlepiej za pomocą tanich funduszy indeksowych, (b) zakupy rozłóż w czasie (tak żeby uśrednić cenę zakupu i uniknąć błędów w postaci „załadowania się” w akcje na szczytach hossy). Z punktu widzenia polskiego inwestora sprawa jest nieco bardziej skomplikowana, bo stopy zwrotu z amerykańskich walorów bywają mocno zniekształcone (tak jak w 2017 roku – o tym pisaliśmy przed tygodniem) przez wahania kursu dolara. Z tego względu zasadne może być zmodyfikowanie „recepty” Buffetta i uwzględnienie w portfelu także polskich akcji, w przypadku których ryzyko walutowe dla polskiego inwestora nie istnieje.

tomasz.hondo@quercustfi.pl