Bądź na bieżąco! Zapisz się na NEWSLETTER

Rok 2017 odchodzi do historii jako bardzo udany dla polskiej gospodarki, przynajmniej biorąc pod uwagę główne dane makro publikowane przez GUS. Stopa bezrobocia spadła rekordowo nisko, płace rosną w tempie najszybszym od 2008 roku, produkcja przemysłowa - mniej więcej od pięciu lat, coraz lepiej radzi sobie też sprzedaż detaliczna.

Spróbowaliśmy zebrać te cztery ważne wskaźniki (w odróżnieniu od PKB mają tę zaletę, że są publikowane co miesiąc) i stworzyć coś w rodzaju zagregowanego barometru (analogicznie do naszego Barometru Nastrojów Giełdowych). Jest to uzupełnienie dla naszych analiz dotyczących wskaźników nastrojów/oczekiwań (np. PMI, ESI, Ifo) - w tym przypadku pod uwagę bierzemy wyłącznie "twarde" dane makro podawane przez GUS.

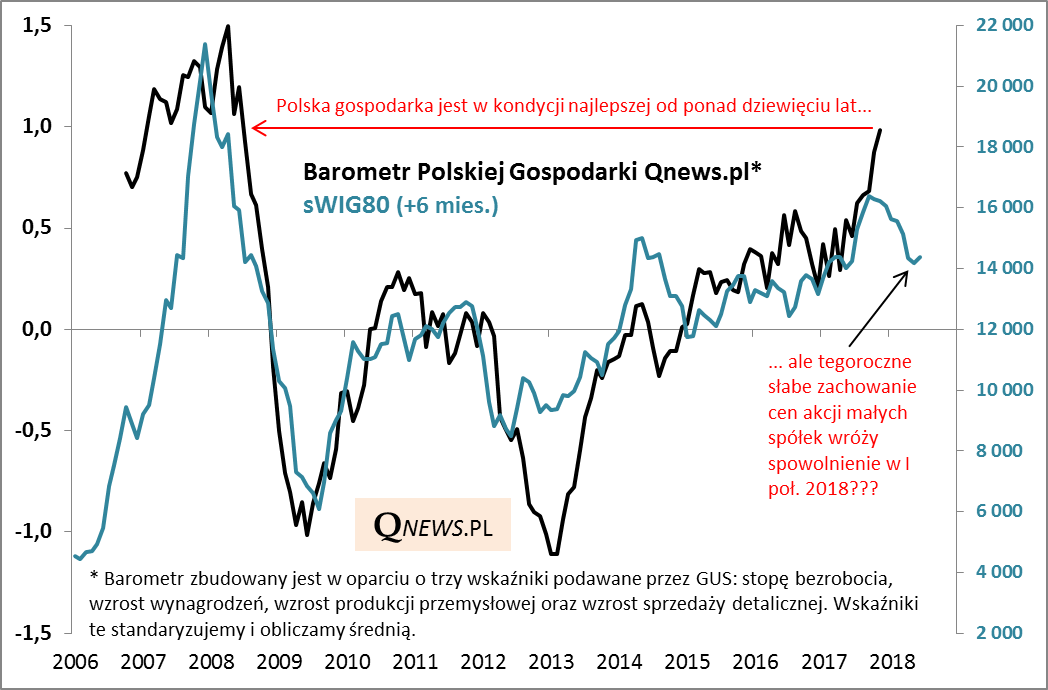

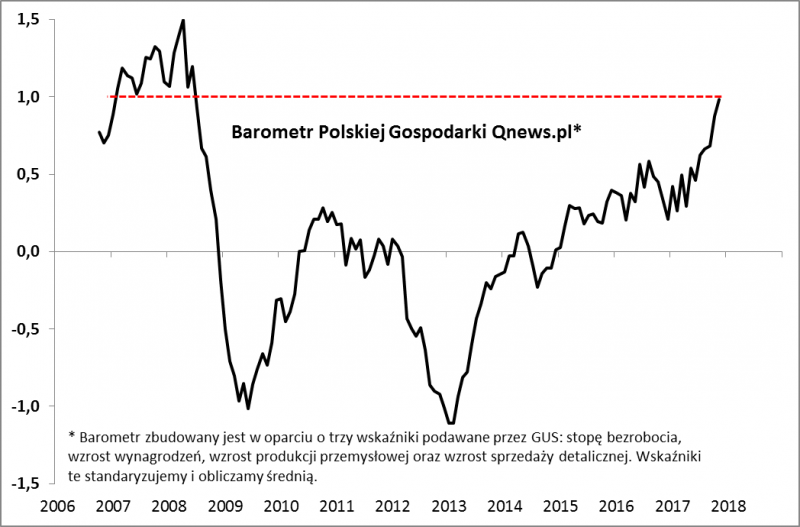

Barometr pokazuje o ile tzw. odchyleń standardowych dane makro odchylają się od swych historycznych średnich. Obecnie jest to prawie +1 odchylenie standardowe.

Jak widać wg Barometru kondycja polskiej gospodarki jest - zgodnie z intuicją - najlepsza od 2008 roku, tzn. od okresu sprzed globalnego kryzysu finansowego. Swój historyczny rekord Barometr ustanowił w kwietniu 2008.

Co to może oznaczać dla inwestorów? Wbrew pozorom sprawa wcale nie jest taka prosta.

Oto kilka obserwacji:

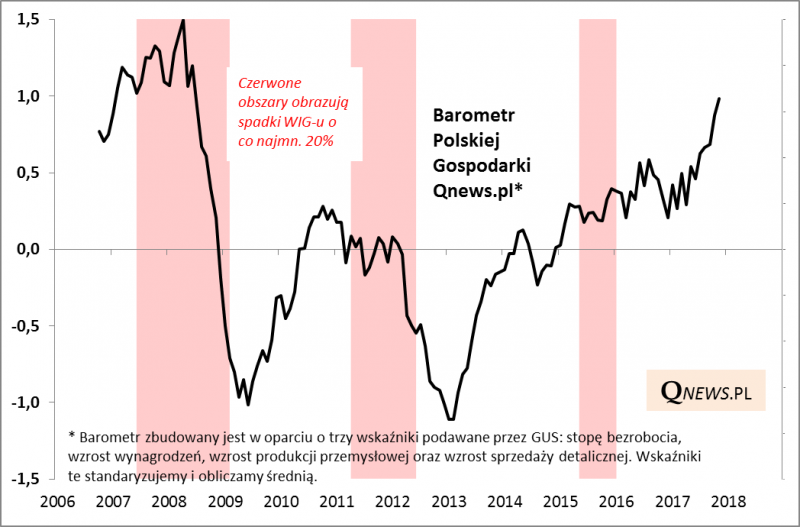

- dziesięć lat temu WIG ustanowił ostateczny szczyt hossy aż 10 miesięcy przed szczytem Barometru - co oznacza, że rynek akcji dyskontował z bardzo dużym wyprzedzeniem przyszły negatywny trend w gospodarce (ci, którzy pamiętają tamte czasy, mogą wspominać, że na przełomie lat 2007/2008 ekonomiści zapewniali, że z gospodarką wszystko jest w porządku, a spadki na giełdzie nie mają rzekomo uzasadnienia);

- w 2011 roku było zupełnie inaczej - na GPW doszło do tąpnięcia już po tym, jak dane makro zaczęły się wyraźnie pogarszać;

- w 2015 roku spadki na GPW nie miały większego powiązania z koniunkturą gospodarczą (potem Barometr w zasadzie nie spadł), a raczej z wydarzeniami na rynkach wschodzących i rodzimą polityką.

Jak widać relacje między danymi makro, a gospodarką bywają skomplikowane i niejednoznaczne.

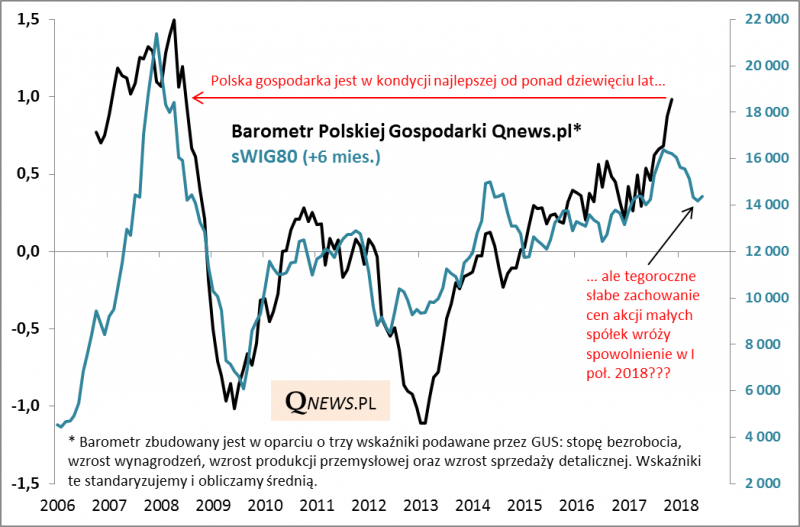

Kolejnym tropem w tych poszukiwaniach okazują się ... małe spółki. Po nałożeniu indeksu sWIG80 na wykres Barometru okazało się, że są ze sobą nieźle skorelowane. Zwłaszcza, jeśli ... przesuniemy sWIG pół roku do przodu.

Innymi słowy, wygląda na to, że historycznie indeks małych spółek wyprzedzał (dyskontował) dane makro w Polsce o jakieś pół roku.

I tu pojawia się ciekawy paradoks. Przez większość tego roku sWIG raził słabością. Wedle opisywanej zależności mogłoby to oznaczać, że dane makro są właśnie w okolicach szczytu i w I połowie 2018 powinny się pogarszać. Przynajmniej tak wynikałoby wprost z wykresu.

Reasumując, kończący się 2017 rok należał do najlepszych, jeśli chodzi o poprawę danych z polskiej gospodarki. Nasz Barometr jest najwyżej od lat 2007-2008. W naszej analizie pokazaliśmy jednak, że relacje między gospodarką a giełdą bywają zagmatwane. Najbardziej skłaniamy się ku hipotezie, że indeksy giełdowe ze znacznym wyprzedzeniem dyskontują koniunkturę gospodarczą, szczególnie indeks sWIG80.