Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

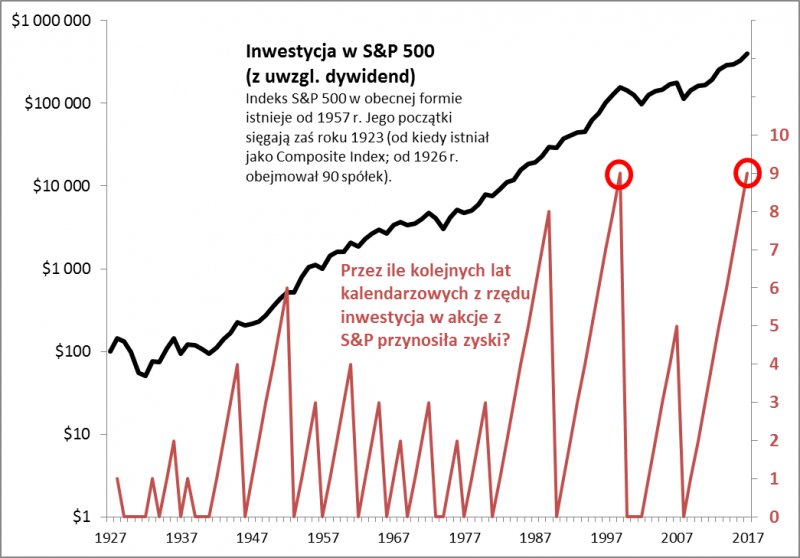

Amerykański S&P 500 przyniósł zyski dziewiąty rok z rzędu. W dotychczasowej historii zdarzyło się to do tej pory tylko raz – w ostatnim roku wielkiej hossy lat 90. Blisko tamtych szczytów są też już niektóre z monitorowanych przez nas wskaźników giełdowych i ekonomicznych. Na szczęście jeszcze nie wszystkie.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Końca dobiega dziewiąty rok hossy na Wall Street. Co ważne, każde z tych dziewięciu lat było na plusie, jeśli chodzi o stopę zwrotu z indeksu S&P 500, z uwzględnieniem dywidend (sam indeks był lekko na minusie w 2011 roku, ale dywidendy uratowały wtedy stopę zwrotu).

Jak pokazujemy na wykresie, w dotychczasowej historii indeksu sięgającej lat 20. XX wieku z takim wydarzeniem mieliśmy do czynienia wyłącznie jeden raz – w latach 90.

Rys. 1. Najdłuższa seria wzrostowa na Wall Street od lat 90.

Źródło: Qnews.pl.

Dosłowne potraktowanie tej analogii sugerowałoby, że … bessa z prawdziwego zdarzenia (jak ta z lat 2000-2002) jest już tuż-tuż. Oczywiście wyciąganie tak daleko idących wniosków na podstawie jednej ciekawostki statystycznej byłoby chyba mało rozsądne. Dlatego analogię z latami 90. postanowiliśmy zbadać dokładniej przy użyciu znacznie bogatszego arsenału wskaźników. Pod uwagę wzięliśmy osiem wybranych barometrów, odnoszących się do wycen akcji w USA, nastrojów konsumentów oraz gospodarki.

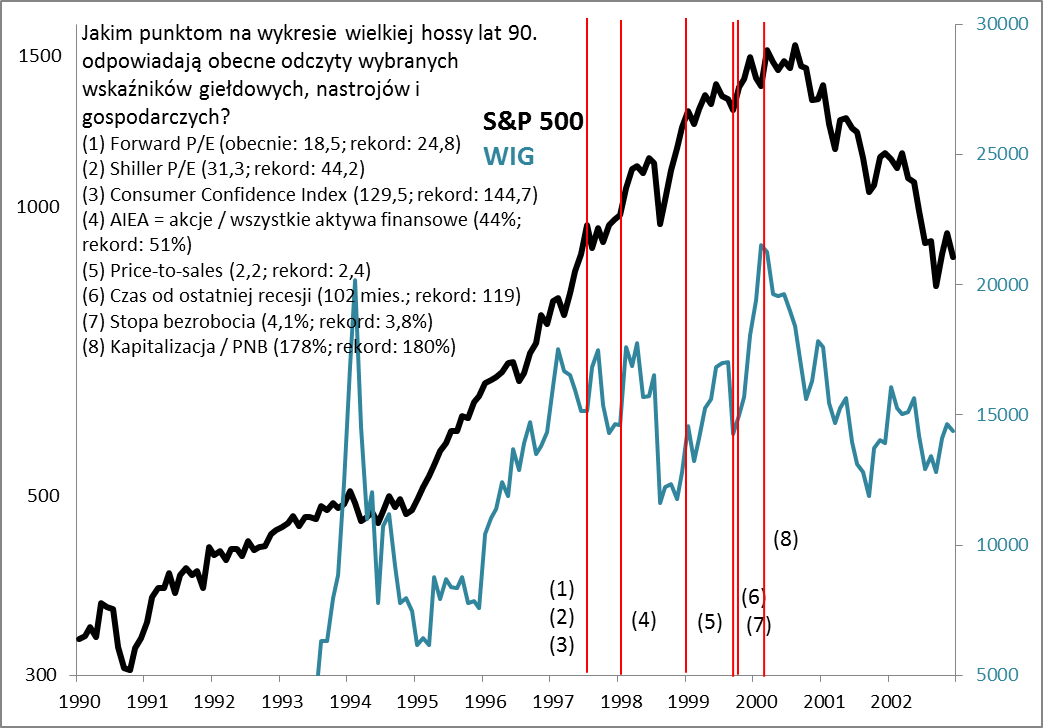

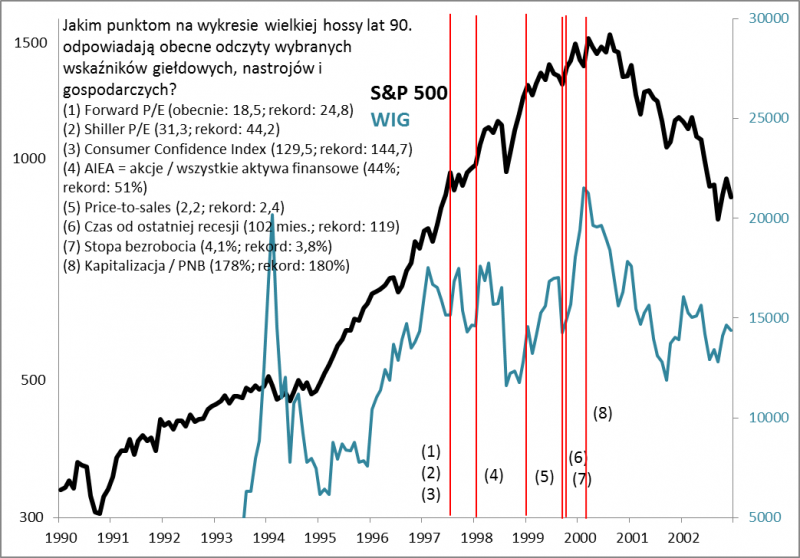

Pokusiliśmy się o stworzenie swoistej „mapy hossy”. Na wykres S&P 500 z lat 90. nanieśliśmy punkty pokazujące, kiedy te wybrane wskaźniki osiągnęły poziomy takie jak obecnie.

Rys. 2. W których punktach rekordowej hossy lat 90. wybrane amerykańskie wskaźniki notowały poziomy takie jak obecnie?

Źródło: Qnews.pl na podst. Reuters, Bloomberg, Federal Reserve, Philosophicaleconomics.com.

Najbliżej szczytów ówczesnej hossy plasuje się relacja kapitalizacji amerykańskich akcji do wielkości tamtejszej gospodarki mierzonej PNB (produkt narodowy brutto). Z naszych obliczeń wynika, że wynosi obecnie 178 proc. i jest już w okolicach rekordu z lat 90. Warto podkreślić, że barometr ten zwany jest często „wskaźnikiem Warrena Buffetta”, który niegdyś użył go do skrytykowania poziomu wycen na amerykańskim rynku akcji właśnie w końcówce lat 90. (co ciekawe na początku roku Buffett raczej dystansował się od wniosków płynących z tego wskaźnika). Na nieco mniej zaawansowaną fazę cyklu wskazują z kolei typowe barometry koniunktury gospodarczej: stopa bezrobocia oraz obliczana przez nas liczba miesięcy od ostatniej recesji.

Zdecydowanie najbardziej optymistycznie plasują się wskaźniki cena/zysk w dwóch alternatywnych wersjach (Forward P/E – bazuje na zyskach spółek prognozowanych przez analityków; Shiller P/E – bazuje na średnich zyskach z ostatnich dziesięciu lat), a także popularny wskaźnik nastrojów amerykańskich konsumentów autorstwa Conference Board. Wszystkie one na naszej mapie plasują się obecnie w okolicach lata 1997 roku, skąd istniał jeszcze wtedy znaczny potencjał zwyżkowy, zanim wielka hossa na dobre się załamała.

Zestawienie ośmiu rozmaitych barometrów pokazuje zatem, że być może wizja nadchodzącego roku nie musi być jednak tak katastroficzna, jak wydawałoby się na pierwszy rzut oka. Owszem, niektóre z tych wskaźników są na alarmujących pułapach, ale pozostałe nie potwierdzają jeszcze tych wniosków.

Zwróćmy jednak uwagę na dwie ważne kwestie. Po pierwsze nawet w trakcie wielkiej hossy lat 90. zdarzały się silne tąpnięcia, które co prawda tej hossy jeszcze nie zakończyły, ale i tak były dotkliwe dla inwestorów. Na naszej mapie szczególnie wyróżnia się pod tym względem rok 1998, w którego trakcie S&P 500 runął nagle „bez ostrzeżenia” o prawie 20 proc. (powodem było bankructwo Rosji i wywołany tym upadek funduszu hedgingowego LTCM). To zdarzenie miało miejsce w ciągu kilkunastu miesięcy po odnotowaniu nawet tych najbardziej optymistycznych wskaźników na poziomach takich jak obecnie.

Jest też drugie zastrzeżenie. Przywołując analogię z latami 90. pamiętajmy, że w tamtym okresie – podobnie jak w trakcie obecnej hossy – najsilniejszym rynkiem była amerykańska giełda, natomiast rynki wschodzące podlegały gwałtownej huśtawce nastrojów. Także dla naszego rodzimego WIG-u lata 90. wcale nie były okresem jednostajnej sielanki.

Charakterystyczne jest to, że nawet te z tych wspomnianych wcześniej ośmiu wskaźników, które są na naszej mapie położone jeszcze w dość optymistycznych punktach, jeśli chodzi o hossę na Wall Street (połowa 1997 roku), w przypadku WIG-u są umiejscowione niefortunnie. Już po fali silnej hossy z lat 1995-1996, za to w okolicach kryzysu azjatyckiego w 1997 roku (który na Wall Street był niemal nieodczuwalny) oraz przez kryzysem rosyjskim (1998), który na GPW oznaczał tąpnięcie rzędu 30 proc. Kolejna porcja wskaźników przypadła z kolei tuż przed nagłym załamaniem w drugiej połowie 1999 roku (które za oceanem też było niezbyt odczuwalne). To pokazuje, że wniosków dotyczących Wall Street nie należy automatycznie przenosić na grunt rynków wschodzących.

Reasumując, nie ma żadnej pewności, czy dziewiąty rok nieprzerwanej hossy na najważniejszej giełdzie świata był – podobnie jak w latach 90. – ostatnim jej rokiem. Niektórym wskaźnikom ciągle sporo brakuje do ówczesnych rekordów. Ale pamiętajmy, że nawet w trakcie wspomnianej hossy sprzed lat droga do szczytów bywała wyboista, szczególnie na GPW.