Bądź na bieżąco! Zapisz się na NEWSLETTER

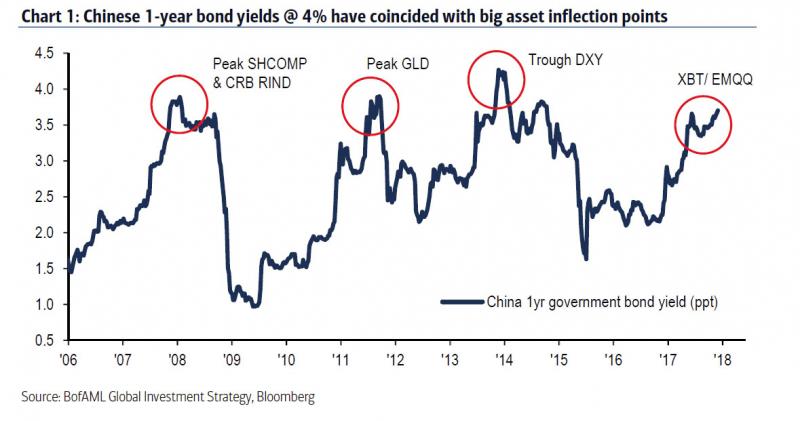

Ostatnio coraz częściej słychać o wzroście rentowności chińskich obligacji skarbowych, związanym m.in. z zaostrzaniem polityki przez tamtejszy bank centralny. Na kwestię tę pod kątem trendów na globalnych rynkach spojrzał główny strateg Bank of America/Merrill Lynch Michael Hartnett. Doszedł do wniosku, że dojście rentowności rocznych papierów skarbowych w Chinach w okolicę 4% zwiastowało w przeszłości ważne punkty zwrotne na rynkach.

Ostatnio do osiągnięcia progu 4% doszło pod koniec 2013 roku, co wiązało się z kształtowaniem dołka w notowaniach dolara (DXY = indeks dolarowy). W 2011 był to z kolei zwiastun szczytu na rynku złota, a na przełomie 2007/2008 - oznaka końca hossy na rynkach akcji i surowców. Zdaniem M. Hartnetta tym razem osiągnięcie omawianego progu może wiązać się ze szczytem notowań bitcoina i/lub na wschodzących rynkach akcji.

Sprawdziliśmy to pod kątem polskich akcji.

Ciekawe, że rentowność chińskich papierów jest na dłuższą metę wyraźnie dodatnio skorelowana z trendami na GPW (przynajmniej jeśli chodzi o zdominowany przez duże spółki WIG / WIG20).

Kolejna ciekawostka jest taka, że dojście rentowności w Chinach w okolicę 4% nastąpiło kilka miesięcy po ustanowieniu szczytu wielkiej hossy w 2007 roku oraz kilka miesięcy po ustanowieniu szczytu przed pamiętnym krachem w sierpniu 2011 roku. Z kolei w 2013 roku osiągnięciu tego pułapu nastąpiło mniej więcej równolegle z przejściem WIG-u z trendu wzrostowego w wielomiesięczny trend boczny.

Można tylko gdybać czy i tym razem dochodzenie do wspomnianego pułapu w Chinach to ponownie zapowiedź jakichś większych problemów dla rynków akcji. Niemniej zależności dostrzeżone przez BofA/ML to kolejne potwierdzenie faktu, że Chiny są być może głównym źródłem trendów panujących na emerging markets, które nie omijają i naszego parkietu.