Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI

Wszystko wskazuje na to, że w grudniu amerykański bank centralny po raz piąty w ostatnich latach podniesie stopy procentowe. Z naszej analizy wynika, że ciągle sporo brakuje, by podwyżki na dobre „wykoleiły” gospodarkę i hossę. Tym razem jest jednak czynnik ryzyka, jakiego nigdy wcześniej nie było – redukcja bilansu Rezerwy Federalnej.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Mamy nową swoistą tradycję, związaną z końcem roku. Tradycję wprowadzoną przez … amerykański bank centralny. Spośród czterech ostatnich podwyżek stóp procentowych w USA dwie przypadły na grudzień (a wśród tych dwóch pierwsza – w XII 2015 roku – była początkiem obecnego cyklu podwyżek). Wszystko wskazuje na to, że także w tym roku Rezerwa Federalna podejmie w grudniu decyzję o – piątej już tym cyklu – podwyżce stóp procentowych (posiedzenie Komitetu Operacji Otwartego Rynku ma się zakończyć 13 grudnia).

Już w poprzednich „corocznych” analizach na ten temat zwracaliśmy uwagę na fakt, że – przynajmniej na przestrzeni ostatnich dwudziestu lat – procesowi podnoszenia stóp za oceanem towarzyszyła … hossa na światowych giełdach, zarówno w USA i innych rynkach rozwiniętych, jak i na wschodzących. Pod tym względem upływający rok perfekcyjnie wpisuje się w tę historyczną regułę. Najlepsze okazały się inwestycje na rynkach wschodzących, wbrew powtarzanemu często stereotypowi, jakoby zaostrzanie polityki przez Fed miało przekładać się natychmiast na słabość emerging markets. Taki pogląd jest bez wątpienia błędny. Przypomnijmy, że także w poprzednim cyklu podwyżek stóp w USA (2004-2006) akcje na rynkach wschodzących były liderem globalnej hossy.

Dlaczego akcje spisują się dobrze w trakcie podwyżek stóp? Nasza teoria jest bardzo prosta – Fed zwykle zaostrza swą politykę tylko wtedy, gdy pozwalają na to okoliczności makroekonomiczne (wejście gospodarki na „wyższe obroty”, czyli przede wszystkim malejące bezrobocie). A dobra sytuacja w gospodarce to oczywiście też dobre uwarunkowania dla rynków akcji.

Nie należy jednak tego stwierdzenie utożsamiać ze stwierdzeniem, że ostrzejsza polityka monetarna w ogóle nie ma negatywnego wpływu na akcje. Ma (a przynajmniej zwykle miała) taki negatywny wpływ, tyle że nie od razu, lecz z pewnym opóźnieniem.

W najprostszej wersji tej koncepcji niektórzy doszukują się reguł typu „bessa po trzeciej podwyżce”, jednak naszym zdaniem jest to zbyt daleko posunięte uproszczenie. Przykładowo w poprzednim cyklu (2004-2006) Rezerwa Federalna podniosła stopy aż siedemnaście razy (!), zanim ta polityka zaczęła na dobre „wykolejać” koniunkturę gospodarczą. Z kolei pod koniec lat 90. wystarczyło sześć podwyżek, by przekłuć bańkę internetową na giełdzie.

Wydaje się, że ważniejsze są inne kwestie, takie jak to, z jakiego punktu startują podwyżki (w 2004 r. startowały z dość niskiego, a pod koniec lat 90. z wysokiego) oraz to jakie są ich interakcje z rentownościami papierów skarbowych.

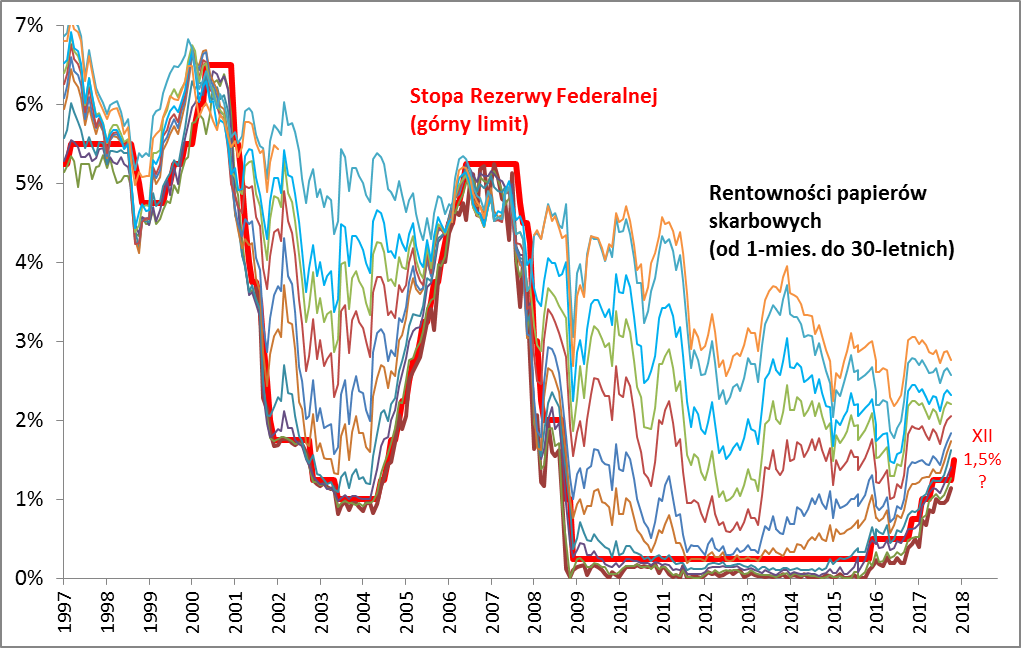

Nałożenie poziomu stóp Fedu na wykres rentowności papierów o różnych terminach zapadalności (począwszy od miesiąca, a skończywszy na 30 latach) daje bardzo ciekawą ilustrację. Od razu można zauważyć kluczową regułę. W poprzednich cyklach Rezerwa Federalna tak długo uparcie podnosiła stopy, aż doprowadzała do anormalnej sytuacji, w której były one wyższe niż rentowności nawet obligacji o wieloletniej zapadalności.

Rys. 1. Stopy procentowe Fedu, a rentowności papierów skarbowych

Źródło: Qnews.pl na podst. danych Rezerwy Federalnej.

Taka nietypowa sytuacja – zwana odwróconą krzywą rentowności (odwróconą, bo rentowności krótkoterminowe są w tym przypadku wyższe od długoterminowych) – była w przeszłości poważnym sygnałem ostrzegawczym, że Fed na tyle zagalopował się z podwyżkami, że zaczyna to poważnie zagrażać gospodarce i rynkowi akcji.

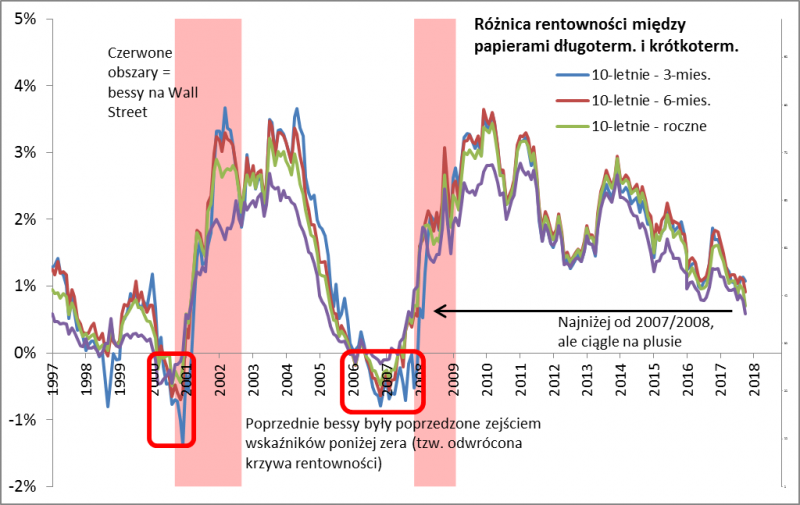

Jak to wygląda obecnie? Dobra wiadomość jest taka, że z takim niebezpiecznym sygnałem nie mamy jeszcze do czynienia. Krzywa rentowności nie uległa odwróceniu. Ale jest też zła wiadomość. Z każdą podwyżką stóp do pojawienia się tego sygnału jest coraz bliżej, gdyż rentowności papierów skarbowych o długich terminach zapadalności wcale nie chcą rosnąć równolegle do stóp Fedu. Efekt tego jest taki, że wskaźniki nachylenia krzywej rentowności konsekwentnie idą w dół i są już na poziomach najniższych od przełomu lat 2007/2008.

Rys. 2. Wskaźniki nachylenia krzywej rentowności najniżej od przełomu lat 2007/2008

Źródło: Qnews.pl na podst. danych Rezerwy Federalnej.

Zegar więc tyka, a moment nadejścia bessy zbliża się dużymi krokami – tak można podsumować te zjawiska. Jesteśmy bliżej pojawienia się sygnału alarmowego na wykresie niż kiedykolwiek na przestrzeni ostatnich dziesięciu lat.

W poprzednim cyklu wskaźniki krzywej rentowności spadły do poziomów takich jak obecnie mniej więcej w połowie 2005 roku. Do rozpoczęcia bessy z tamtego punktu brakowało jeszcze nieco ponad dwóch lat (jesień 2007), zaś sygnał alarmowy pojawił się po raz pierwszy w połowie 2006 roku (czyli nieco ponad rok przed ostatecznym szczytem hossy). W tym samym momencie Fed zaprzestał dalszego podnoszenia stóp.

Gdyby w bardzo dosłowny sposób trzymać się tego historycznego „wzorca”, to początku bessy należałoby się spodziewać gdzieś w okolicach przełomu lat 2019/2020. Oczywiście po drodze może się jeszcze sporo wydarzyć, zarówno jeśli chodzi o tempo podwyżek stóp, jak i zmiany rentowności długoterminowych obligacji, więc jest to bardzo orientacyjny termin. Niemniej warto zwrócić uwagę, że rozważania te całkiem nieźle pasują do tego, co pisaliśmy niedawno na temat prawdopodobieństwa kolejnej recesji. Przypomnijmy, że w listopadzie mija 101 miesięcy od zakończenia poprzedniej recesji w USA. Gdyby miał zostać wyrównany poprzedni rekord (119 miesięcy do lutego 2001 roku), to do końca obecnego cyklu wzrostowego w gospodarce amerykańskiej pozostałoby już tylko dokładnie półtora roku. Być może to wystarczający czas, by Fed swymi podwyżkami „zdążył” wykoleić koniunkturę w gospodarce i na giełdzie.

Z tego wszystkiego wynikałoby przynajmniej na razie, że na bessę z prawdziwego zdarzenia mamy jeszcze na szczęście czas, zaś przyszły rok powinien stać pod znakiem dalszych podwyżek stóp.

Ale w tym miejscu poważne zastrzeżenie – prawdopodobnego braku wielomiesięcznej bessy z prawdziwego zdarzenia w 2018 roku nie należy mylić z brakiem … korekt na giełdach. Pod tym względem zmierzający ku końcowi rok wydaje się zadziwiająco spokojny. Jak na razie najgłębsza jak do tej pory korekta w trakcie tego roku wyniosła w przypadku amerykańskiego S&P 500 mniej niż 3 proc. (!), a na – bardziej ryzykownych z natury – rynkach wschodzących niecałe 4 proc. Owszem, w poprzednim cyklu podwyżek korekty też były niewielkie, ale nie aż tak. Przykładowo w 2005 roku (środek poprzedniego cyklu) amerykański indeks w którymś momencie spadł o ponad 7 proc., a indeks rynków wschodzących o prawie 11 proc.

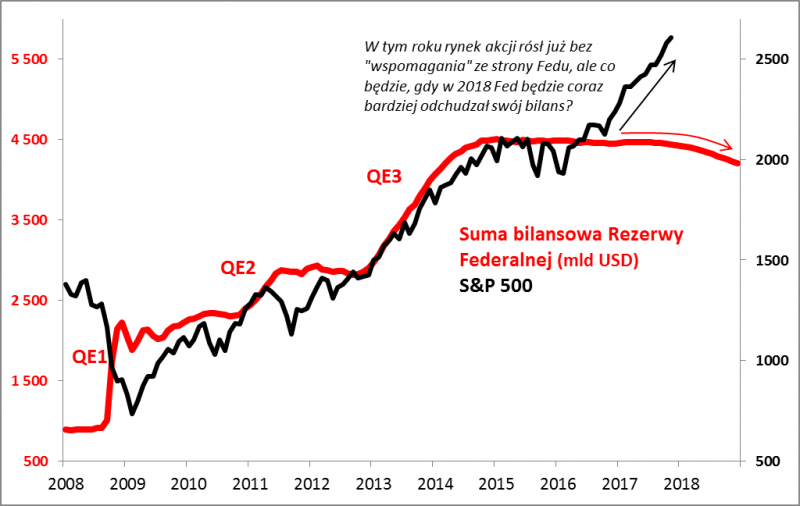

Jest też jeszcze jedno zastrzeżenie. W odróżnieniu od poprzednich cykli, tym razem podwyżkom stóp w USA towarzyszy dodatkowo element, którego nigdy nie było – redukcja („normalizacja”) bilansu Rezerwy Federalnej, który w poprzednich latach mocno „spuchł” na skutek QE (luzowania ilościowego). Swe QE zaczyna też coraz bardziej ograniczać Europejski Bank Centralny. Na liście szans i zagrożeń na 2018 rok analitycy Citi Research umieścili postępujące ograniczanie skupu obligacji przez banki centralne jako najpoważniejszy czynnik ryzyka dla pozytywnego scenariusza. Dopiero czas pokaże czy ten czynnik ryzyka jest już „uchwycony” przez omówione wskaźniki oparte na stopach procentowych i rentownościach obligacji.

Rys. 3. Wpływ redukcji bilansu przez Fed na rynki to wielka niewiadoma na przyszły rok

Źródło: Qnews.pl na podst. Rezerwy Federalnej.

Reasumując, podwyżki stóp procentowych i zachowanie krzywej rentowności obligacji w USA sugerują, że krok po kroku zbliżamy się do recesji i bessy. Klasyczny sygnał alarmowy jeszcze się nie pojawił i ciągle sporo do niego brakuje (co sugerowałoby, że w 2018 roku bessy jeszcze nie będzie), ale tym razem mamy dodatkowy, nieznany dotąd czynnik ryzyka w postaci „normalizacji” bilansu Rezerwy Federalnej, czyli polityki odwrotnej do QE.

tomasz.hondo@quercustfi.pl