Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI

W porównaniu z dołkiem z początku 2016 roku łączne zyski dwudziestu najważniejszych firm na GPW powiększyły się … prawie siedmiokrotnie i są największe od czterech lat. To uzasadnia tegoroczny wystrzał WIG20. Ale w kolejnych kwartałach o fenomenalną poprawę będzie już coraz trudniej.

Bądź na bieżąco! Zapisz się na NEWSLETTER

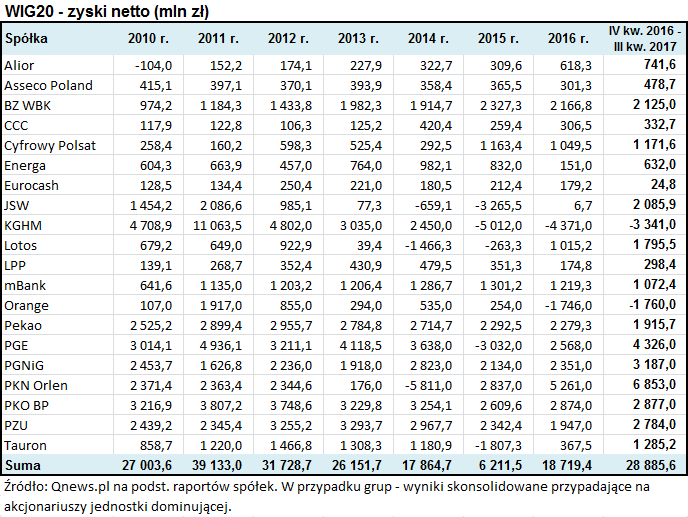

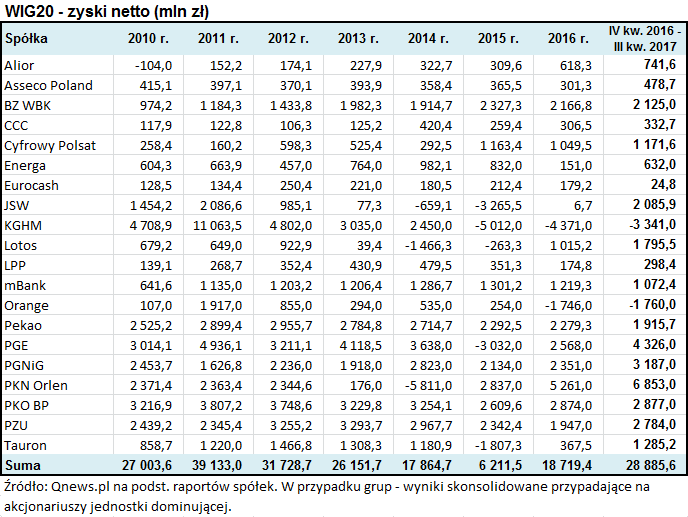

Podsumowując wyniki kwartalne firm z WIG20 konsekwentnie zwracaliśmy od mniej więcej roku uwagę, że dynamiczny wystrzał indeksu miał uzasadnienie fundamentalne w postaci równie spektakularnej poprawy zysków blue chips. Sprawdźmy jak to wyglądało w III kwartale, posługując się zgodnie z naszą tradycją metodologią kroczącej sumy zysków za cztery kolejne kwartały (pozwala uniknąć typowego skoncentrowania uwagi na pojedynczym kwartale, zamiast na dłuższych trendach).

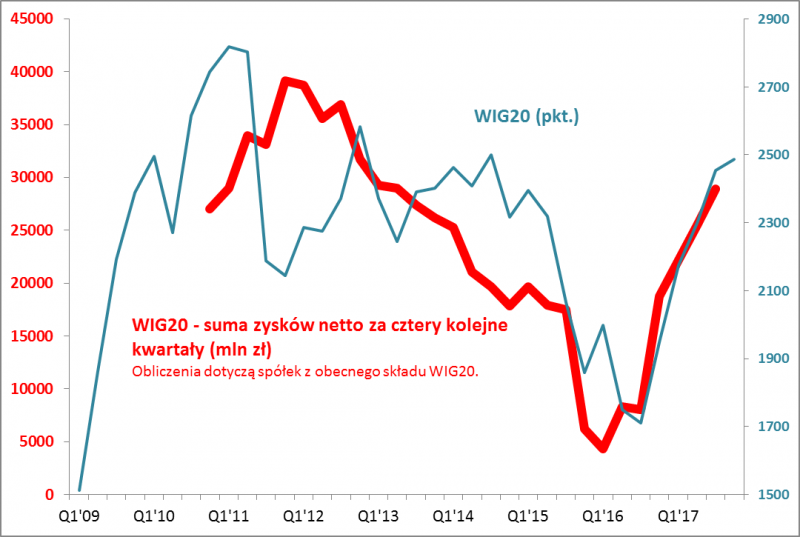

Otóż okazuje się, że III kwartał zgodnie z naszymi oczekiwaniami podtrzymał dotychczasowy bardzo pozytywny trend. Krocząca suma zysków netto spółek z WIG20 urosła do prawie 28,9 mld zł, co oznacza wzrost względem II kwartału o 3,4 mld zł. Ogółem od dołka z I kw. 2016 poprawa wyniosła już 24,6 mld zł (!). Od tamtego krytycznego punktu zyski krajowych blue chips powiększyły się zatem prawie … siedmiokrotnie.

Rys. 1. Tegorocznym zwyżkom WIG20 towarzyszyła równie dynamiczna poprawa zysków spółek

Źródło: Qnews.pl na podst. raportów spółek.

Nasz wykres pozwala podtrzymać tezę, jaką wysnuliśmy już wiele miesięcy temu – wystrzał WIG20 trwający od II połowy 2016 jest silnie skorelowany/uzasadniony przez podobny wystrzał zysków spółek.

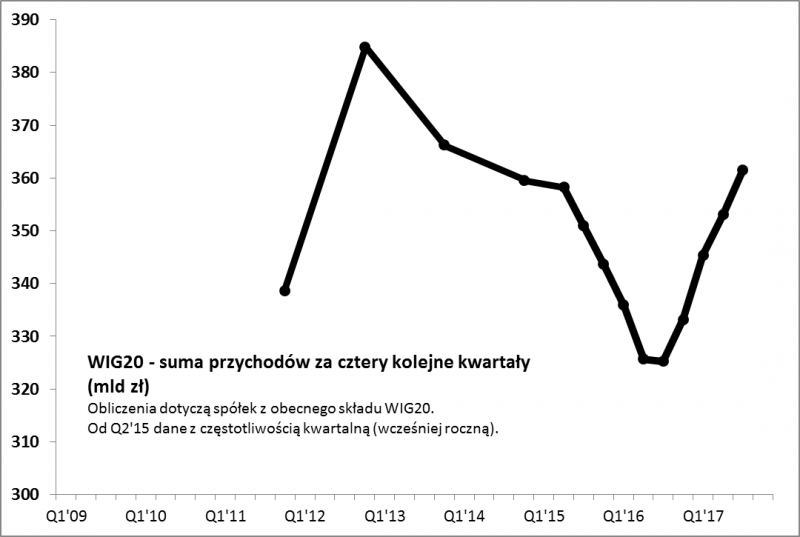

Co równie istotne, III kwartał podtrzymał również pozytywną tendencję, jeśli chodzi o przychody ze sprzedaży. Krocząca ich suma wspięła się na poziom najwyższy od 2014 roku. Nieprzerwana seria wzrostu przychodów wydłużyła się jednocześnie do czterech kwartałów. Poprzedni trend wzrostowy skończył się jeszcze w 2012 roku. Do rekordu z tamtego okresu jeszcze sporo brakuje.

Rys. 2. Przychody dużych spółek od czterech kwartałów również w trendzie wzrostowym

Źródło: Qnews.pl na podst. raportów spółek.

Jak wielokrotnie podkreślaliśmy wzrost przychodów jest kluczowy, bo bez niego wzrost zysków miałby jedynie charakter księgowy, a przez to trudno byłoby oczekiwać jego utrzymania.

Co dalej? Na ile te pozytywne trendy mogą się utrzymać również w kolejnych kwartałach?

Zauważmy, że poprawa zysków na przestrzeni tego roku była tak bardzo spektakularna, bo … wystartowała z bardzo niskiego punktu, po czteroletnim pogarszaniu się rezultatów, którego kulminacyjnym etapem były wielomiliardowe odpisy z tytułu utraty wartości w koncernach energetycznych. Zyski były w depresji aż do III kw. 2016, natomiast począwszy od IV kw. 2016 rozpoczął się skok w górę. Oznacza to, że aż do zakończonego niedawno III kw. 2017 oddziaływał pozytywnie tzw. efekt bazy. O spektakularną poprawę było łatwo ze względu na nisko położony punkt wyjścia. Ale teraz to się zacznie zmieniać. W trwającym IV kwartale nie będzie już tak łatwo o dynamiczną poprawę, bo w tym samym kwartale 2016 zyski już weszły na wyższy pułap. A w kolejnych kwartałach efekt bazy zacznie działać w drugą stronę, wręcz utrudniając poprawę.

Przykładowo analitycy J.P Morgan prognozują, że w scenariuszu bazowym zyski dużych spółek (z MSCI Poland) urosną w całym przyszłym roku o niecałe 5 proc. Wygląda więc na to, że trzeba się nastawić na stopniowe wygaszanie fenomenalnej dynamiki z ostatnich kwartałów.

Zresztą zachowanie WIG20 zdaje się to potwierdzać. Półmetek IV kwartału już za nami, a tymczasem indeks ledwie urósł w porównaniu z końcem III kwartału. Gdyby tak miało zostać do końca, to byłby to kwartał najsłabszy od roku.

Reasumując, III kwartał przyniósł kontynuację dynamicznej poprawy zysków i przychodów dwudziestu najważniejszych spółek na GPW. Począwszy od IV kwartału należy się jednak liczyć z osłabieniem tempa tej poprawy.

tomasz.hondo@quercustfi.pl