Bądź na bieżąco! Zapisz się na NEWSLETTER

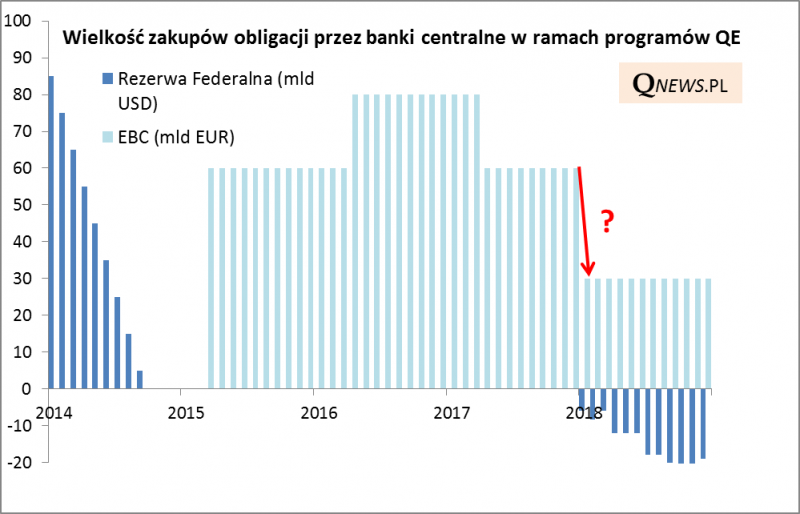

Dziś możemy mieć przełomowe wydarzenie, jeśli chodzi o politykę Europejskiego Banku Centralnego. Według dość powszechnych oczekiwań szef banku Mario Draghi może ogłosić radykalne ograniczenie skupu obligacji w ramach programu QE ("luzowanie ilościowe"). Obecnie jest to 60 mld euro miesięcznie. Przykładowo ekonomiści Commerzbanku spodziewają się cięcia o połowę, do 30 mld EUR, począwszy od stycznia. Jednocześnie ich zdaniem "'Doktor' Draghi przepisze rozmaite środki uspokajające. EBC zrobi wszystko, by przekonać rynki, że ograniczenie QE to nie koniec luźnej polityki monetarnej". Czyli w przyszłym roku bank będzie prawdopodobnie nadal kupował obligacje (skarbowe i korporacyjne), tyle że w mniejszych ilościach.

Oczekiwany przez ekonomistów ruch EBC wpisuje się w postępującą po obu stronach Atlantyku tzw. normalizację polityki monetarnej. Przypomnijmy, że europejski bank już raz ograniczył wielkość skupu - począwszy od wiosny br. Ale i tak dużo bardziej zaawansowany w normalizacji jest amerykański bank centralny, który z polityką QE zerwał zanim EBC nawet ją rozpoczął, a teraz od października rozpoczął procedurę "odchudzania" swego portfela obligacji.

Czytaj też: Historyczna chwila - początek ery zacieśniania

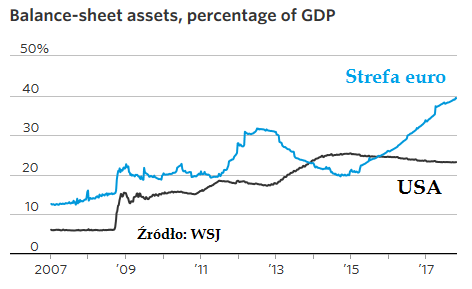

Warto dodać, że jakkolwiek EBC rozpoczął QE z dużym opóźnieniem względem Rezerwy Federalnej, to w ostatecznyn rozrachunku "uczeń przerósł mistrza". Suma bilansowa banku pod wodzą Draghiego sięgnęła 40% PKB eurolandu. W USA ten współczynnik jest dużo niższy.

Jaki wpływ na rynki może mieć kolejny etap normalizacji na Starym Kontynencie? Wydaje się, że wśród analityków panuje przekonanie, że wycofywanie się z ultraluźnej polityki, to po prostu sygnał poprawiającej się koniunktury gospodarczej, a ten powód powinien cieszyć inwestorów. Faktycznie, póki co indeksy na głównych rynkach są w trendzie wzrostowym.

Nie da się jednak ukryć, że polityka EBC doprowadziła do wielu efektów ubocznych, szczególnie na rynku obligacji. Przykładowo rentowność niemieckich papierów 10-letnich wynosi mniej, niż 0,5% w skali roku, podczas gdy już teraz inflacja w strefie euro to 1,5%. Inna ciekawostka - rentowność indeksu obligacji korporacyjnych o podwyższonym ryzyku (High Yield) zmalała w ostatnich dniach w okolicę ... 2%, co zdaniem części analityków jest stopą zwrotu kompletnie nieadekwatną na dłuższą metę względem ryzyka, jakie ponoszą inwestorzy kupując takie ryzykowne papiery.

Reasumując, dziś EBC powinien według powszechnych oczekiwań ogłosić przedłużenie, ale też "odchudzenie" o połowę programu skupu obligacji w ramach QE. To byłby kolejny krok w ramach tzw. normalizacji polityki pieniężnej po obu stronach oceanu. Na razie rynki przyjmują to spokojnie dzięki korzystnej koniunkturze gospodarczej, ale trudno oszacować, jakie mogą być bardziej długoterminowe skutki.