Bądź na bieżąco! Zapisz się na NEWSLETTER

Historycznie zdarzało się, że polityka utrzymywania stóp procentowych na (zbyt) niskich poziomach przyczyniała się do powstawania baniek spekulacyjnych na rynkach nieruchomości. Klasycznym tego przykładem był rynek amerykański w latach 2005-2006. A teraz? Czy utrzymywana od czasów globalnego kryzysu finansowego ultra luźna polityka monetarna prowadzi do podobnych zagrożeń? Sytuację w nieruchomościach pod tym kątem monitoruje bank inwestycyjny UBS. Niestety jedynie w dwudziestu wybranych centrach finansowych (żadnego polskiego miasta w tym zestawieniu więc nie ma), niemniej rzućmy okiem na jego najnowsze konkluzje.

Badania UBS sugerują, że w odróżnieniu od sytuacji sprzed ponad dziesięciu lat (przed kryzysem) teraz nie widać niebezpiecznej bańki w USA. W tamtejszych metropoliach nieruchomości są wycenione na rozsądnym poziomie (np. Nowy Jork, Boston) lub są tylko lekko przewartościowane.

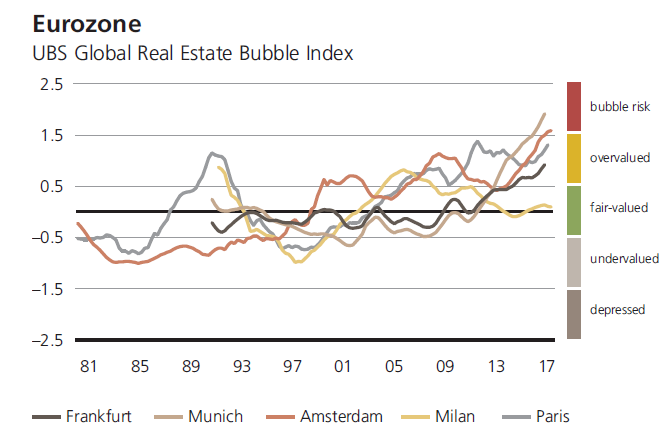

Ale w skali całego świata (a właściwie rynków rozwiniętych, bo na nich koncentruje się UBS) pojawiają się już symptomy bańki. Wysokie ryzyko analitycy banku widzą zwłaszcza w kanadyjskim Toronto, szwedzkim Sztokholmie, niemieckim Monachium czy też autralijskim Sydney. Niepokojące może być więc to, że potencjalne ogniska zapalne widać na różnych kontynentach.

"Poprawa nastrojów ekonomicznych, której częściowo towarzyszy solidny wzrost dochodów w kluczowych miastach, zgrała się w czasie z nadmiernie niskimi kosztami finansowania" - to diagnoza dotycząca części europejskich centrów.

Co mogłoby potencjalnie spowodować pęknięcie baniek spekulacyjnych? Choćby mocny wzrost stóp procentowych. Jeśli chodzi o Europę Zachodnią, na razie nic na to nie wskazuje. Europejski Bank Centralny w pierwszej kolejności dopiero przymierza się do ograniczenia eksperymentalnego skupu obligacji w ramach QE.

Jak powstaje indeks UBS?

Global Real Estate Bubble Index (dosł. indeks baniek na globalnych rynkach nieruchomości) zbudowany jest na bazie pięciu wskaźników fundamentalnych, takich jak stosunek cen mieszkań do poziomu dochodów obywateli, stosunek cen do poziomu czynszów z wynajmu czy też zmiana wartości kredytów hipotecznych względem PKB. Raport można znaleźć tutaj.