Bądź na bieżąco! Zapisz się na NEWSLETTER

Dziś kolejne podejście do tematu małych spółek, których akcje są w tym roku w wyjątkowo kiepskiej formie, szczególnie na tle całego rynku. Na mizerię sWIG80 spójrzmy przez pryzmat wskaźników wyceny.

Spółki z sWIG80 są obecnie wyceniane na ok. 12,6-krotność bieżących zysków. Powyższy wykres sugeruje, że jest to poziom już wyraźnie niższy od wieloletniej średniej. Co więcej, niewiele niżej "maluchy" były wyceniane w dołku w połowie 2016 roku. Podobny poziom odnotowaliśmy też w dołku na jesieni 2014. Jak na ostatnie kilka lat, jest więc już tanio. Ale "super tanio" jeszcze oczywiście nie jest. Dużo niżej niż teraz wskaźniki cena/zysk schodziły jednak jedynie w okresach kryzysowych - na przełomie lat 2008/2009 (globalny kryzys finansowy) i w 2011 roku (obawy przed drugą falą kryzysu i rozpadem strefy euro).

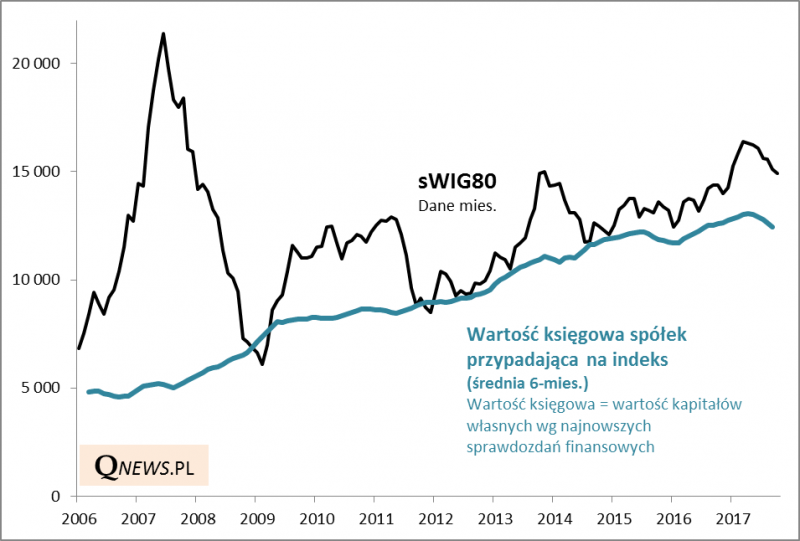

Do podobnych wniosków prowadzi analiza wartości księgowej wg naszej autorskiej metody.

Począwszy od 2009 roku kilka razy zdarzyło się, że w dołkach przeceny sWIG80 zszedł nieco poniżej lub w okolice swej wartości księgowej (przeliczonej na punkty indeksowe). Obecnie jest około 20% powyżej tej wartości (sprawę komplikuje fakt, że wartość księgowa ostatnio zaczęła maleć - to jednak raczej przejściowe zjawisko, bo na dłuższą metę rośnie). Czy to oznacza, że musi do niej nieuchronnie zejść w kolejnych miesiącach? Oczywiście nie (część korekt kończyła się dużo wcześniej). Taki scenariusz postrzegać można nie tyle jako "bazowy", lecz raczej jako pesymistyczny.

Reasumując, wygląda na to, że ostatnia fala spadkowa wyraźnie uatrakcyjniła akcje małych spółek (szczególnie wg wskaźników P/E). Oczywiście to nie jest jeszcze "super okazja", ale takie pojawiały się wyłącznie w okresach kryzysowych (2008/2009, 2011).