Tomasz Hońdo

Starszy Analityk Quercus TFI S.A.

Na nowe szczyty obecnej hossy na GPW czekać musieliśmy niemal dwa lata, a pobicie rekordu z 2007 roku to ciągle pieśń przyszłości. Sposobem na większą systematyczność wyników jest zbudowanie zdywersyfikowanego portfela. Nasza symulacja pokazuje, że na dłuższą metę nie musi się to odbyć kosztem stóp zwrotu. Wręcz przeciwnie!

Bądź na bieżąco! Zapisz się na NEWSLETTER

W części naszych analiz – tak jak w tej przed tygodniem („Szokująca analogia, czyli koniec hossy za pół roku?”) – staramy się poszukiwać odpowiedzi na pytania w rodzaju „w jakim punkcie cyklu są rynki?”. Zawsze podkreślamy, że tego rodzaju prognozy są obarczone ryzykiem błędu. Na szczęście nie jest tak, że długoterminowe sukcesy w inwestowaniu są uzależnione od prognozowania przyszłości. Owszem, spektakularne sukcesy wymagają błyskotliwych „strzałów”, ale na dłuższą metę cierpliwość i systematyczność mogą okazać się lepsze i mniej ryzykowne, niż ciągłe próby „łapania dołków i szczytów”.

Prosta recepta na radzenie sobie z ciągłą rynkową niepewnością składa się z trzech składników:

- dyscyplina i nieuleganie emocjom

- dywersyfikacja portfela inwestycyjnego

- regularny rebalancing.

Zacznijmy od emocji. Niestety na rynkach finansowych, a rynkach akcji w szczególności, niezwykle łatwo o uleganie im. Nasz Barometr Nastrojów Giełdowych Qnews.pl w swej dotychczasowej historii obejmującej sześć lat odbywał regularne wycieczki od poziomów paniki do euforii i z powrotem. Oznacza to, że na inwestorów co rusz czekały pułapki psychologiczne – kiedy indeksy miały za sobą pokaźną zwyżkę, emocje szeptały „kupuj”, a gdy akcje były po przecenie emocje radziły „uciekaj”.

„Osiąganie sukcesów w inwestowaniu w trakcie życia nie wymaga kosmicznego IQ, niezwykłego rozeznania biznesowego lub poufnych informacji. Czego więc potrzeba? Rozsądnych ram intelektualnych do podejmowania decyzji oraz umiejętności ochrony tych ram przed korodującym działaniem emocji. Musisz umieć osiągnąć dyscyplinę emocjonalną.” – Warren Buffett

Aby uchronić się przed wpływem emocji trzeba jednak mieć coś jeszcze – sprawdzony plan działania. W tym miejscu przechodzimy płynnie do punktu drugiego z naszej listy. Wielokrotnie wskazywaliśmy, że w długim okresie odpowiednio zdywersyfikowany portfel inwestycyjny cechuje się lepszym stosunkiem zysku do ryzyka, niż poszczególne komponenty (aktywa), z których jest zbudowany. Ostatnia dynamiczna fala hossy na GPW nie zmienia tej konkluzji.

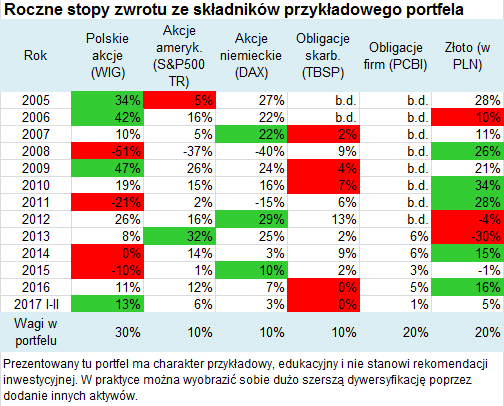

Odwołajmy się do prostego przykładowego portfela (patrz – tabela), zbudowanego zarówno z akcji z różnych rynków (w tym polskich), jak i obligacji oraz złota. Czy ostatnia fala hossy na GPW byłaby powodem do porzucania takiego portfela? Przecież w ciągu dwunastu miesięcy (licząc do końca lutego) WIG zyskał aż 28 proc., a portfel „zaledwie” 14 proc. – może więc rzucić wszystko i kupować drożejące polskie akcje? Tak z pewnością podpowiadają emocje…

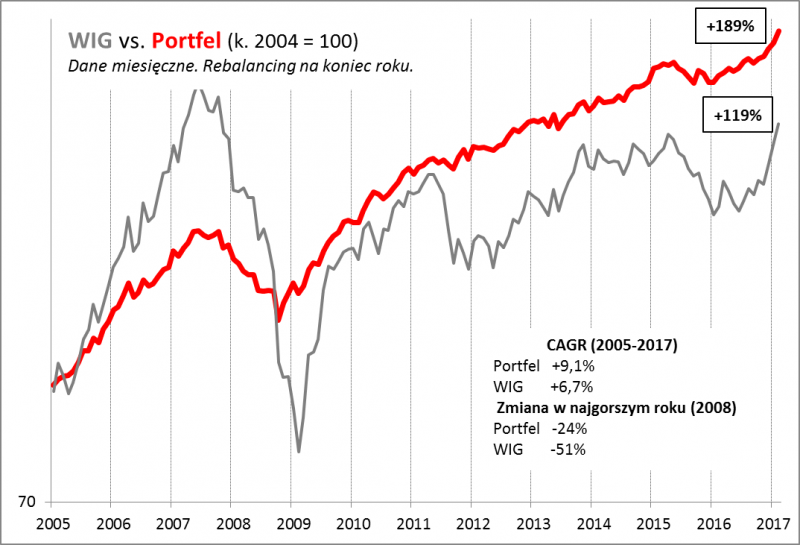

Rys. 1. Przykładowy zdywersyfikowany portfel versus WIG

Źródło: Qnews.pl. CAGR = średnia składana stopa zwrotu w skali roku (czyli średni roczny zysk przy uwzględnieniu efektu kapitalizacji).

Zauważmy jednak, że na dłuższą metę urozmaicony portfel radził sobie dużo lepiej, niż WIG (który swoją drogą jest jednym z jego składników). Regularność, z jaką wspinał się na nowe rekordy, była o niebo lepsza, niż w przypadku giełdowego indeksu, który po drodze zaliczał regularne wzloty i bolesne upadki.

Owszem, nawet urozmaicony portfel nie zdołałby uchronić inwestora przed ubytkiem kapitału w katastrofalnym roku 2008, ale w porównaniu z WIG ubytek ten był na tyle niewielki, że udałoby się go szybko odrobić (już po ok. roku od dołka portfel znów biłby rekordy; zaś WIG do historycznego szczytu nie zdołał powrócić mimo upływu ponad dziewięciu lat!).

Na wykresie podajemy historyczne parametry statystyczne, takie jak średnia składana stopa zwrotu (CAGR), która w przypadku portfela wyniosła do tej pory +9,1 proc. w skali roku – nieźle jak na inwestycję, która cechuje się o wiele niższą zmiennością, niż WIG. Jakkolwiek nie ma żadnej gwarancji, że takie stopy zwrotu uda się uzyskać także w przyszłości, to jednak korzystny stosunek zysku do ryzyka zdecydowanie przemawia za dywersyfikacją.

Dlaczego dywersyfikacja działa? Bo poszczególne aktywa wzajemnie się uzupełniają. Ostatnio portfelowi bardzo pomogła silna hossa na GPW. Zdarzały się jednak lata, kiedy na stopę zwrotu składały się inne aktywa, np. złoto lub akcje zagraniczne. Dywersyfikacja działa tym lepiej, im słabiej ze sobą skorelowane są poszczególne składniki portfela (jest jeden warunek – wszystkie te składniki muszą być dobrej jakości).

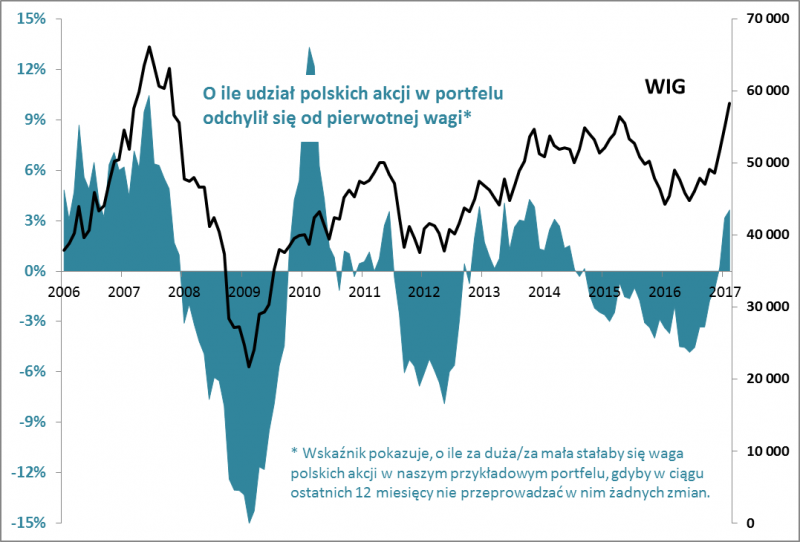

Pozostaje jeszcze jeden element wspomnianej na wstępie „recepty”: rebalancing. To nic innego, jak regularne przywracanie udziałów poszczególnych składników portfela do początkowych wag. Jeśli coś mocno podrożeje, zgodnie z tą koncepcją należy sprzedać troszkę tego aktywa, tak by zmniejszyć jego wagę do pożądanego poziomu. Jeśli coś mocno potaniało (mocniej, niż inne składniki), należy dokupić takiego przecenionego aktywa. Chodzi o to, by portfel miał stałą strukturę.

Rebalancing jest też praktyczną podpowiedzią jakie decyzje należałoby obecnie podejmować w odniesieniu do polskich akcji, które przez ostatnie 12 miesięcy mocno podrożały. Oto odpowiedź: na pewno nie (do)kupować, a wręcz przeciwnie – być może nastawiać się raczej na ograniczenie ich wagi w portfelu. Wiele zależy od tego, jak często zdecydowaliśmy się przeprowadzać rebalancing. W naszym przykładowym portfelu założenie jest takie, że przeprowadzamy go tylko na koniec każdego roku (więc na razie w takim portfelu nic nie trzeba by robić), ale można sobie wyobrazić inne sposoby (np. co pół roku, co kwartał, albo w razie mocnego ruchu notowań) – ważne, by raz przyjęta procedura była potem regularnie stosowana.

Rys. 2. Zasada rebalancingu sugeruje raczej częściową realizację zysków z polskich akcji, niż ich kupowanie

Źródło: Qnews.pl

Na koniec jeszcze jedna kwestia. „Nigdy nie jest na późno na inwestowanie” – o ile ten utarty slogan w odniesieniu do samego rynku akcji jest dość kontrowersyjny (wyobraźmy sobie, że ktoś inwestuje cały majątek w akcje w połowie 2007 roku), to w przypadku dobrze zdywersyfikowanego portfela, takiego jak ten przykładowy omówiony w naszym artykule, to zalecenie jest dużo bardziej trafne.