Bądź na bieżąco! Zapisz się na NEWSLETTER

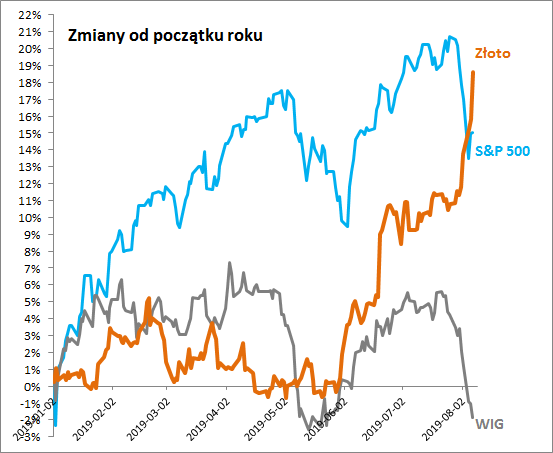

Od dawna trzymamy się tezy, że mogące się pochwalić wielowiekową tradycją inwestycyjną złoto ma swoje miejsce w zdywersyfikowanym portfelu. Były chwile, w których można było zwątpić w słuszność tej tezy, bo ceny szlachetnego metalu pozostawały daleko w tyle za innymi aktywami, w szczególności modnymi amerykańskimi akcjami. Ale ten rok póki co wynagradza cierpliwe podejście. Pod względem stopy zwrotu liczonej od początku roku (YTD) złoto wyprzedziło ostatnio indeks S&P 500, o polskich akcjach już nawet nie wspominając.

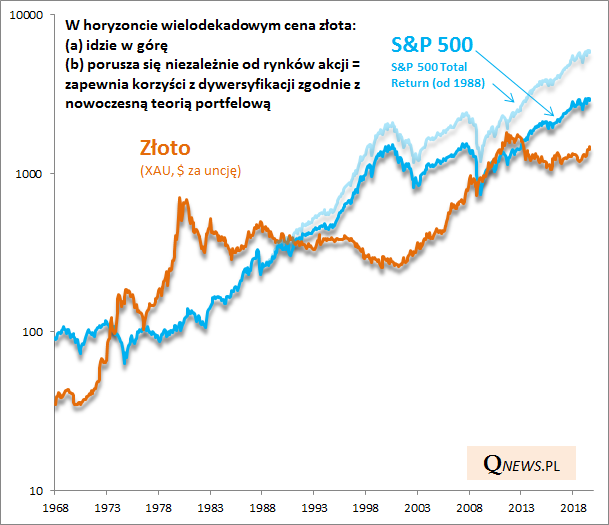

Przypomnijmy też ujęcie długoterminowe. W perspektywie wielodekadowej największą zaletą złota jest to, że cechuje się brakiem wyraźnej korelacji z akcjami. Według nowoczesnej teorii portfelowej to niebagatelna zaleta, bo połączenie w ramach portfela dwóch nieskorelowanych ze sobą aktywów pozwala uzyskać poziom ryzyka niższy niż ryzyko każdego z nich (to właśnie za to odkrycie H. Markovitz otrzymał nagrodę Nobla).

Oczywiście złoto nie jest aktywem perfekcyjnym, stąd ciężko byłoby zachęcać do uczynienia go głównym składnikiem portfela. Największą wadą jest brak strumienia dochodów z tytułu posiadania złota (nie wypłaca dywidend ani odsetek), a dalszą konsekwencją jest brak możliwości przeprowadzenia wyceny dochodowej (nie ma tu np. wskaźnika P/E).

Reasumując, ten rok dobitnie pokazuje, że mogące się pochwalić wielowiekową tradycją (o wiele dłuższą niż akcje) złoto ma swoje uzasadnione miejsce w portfelu.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.