Bądź na bieżąco! Zapisz się na NEWSLETTER

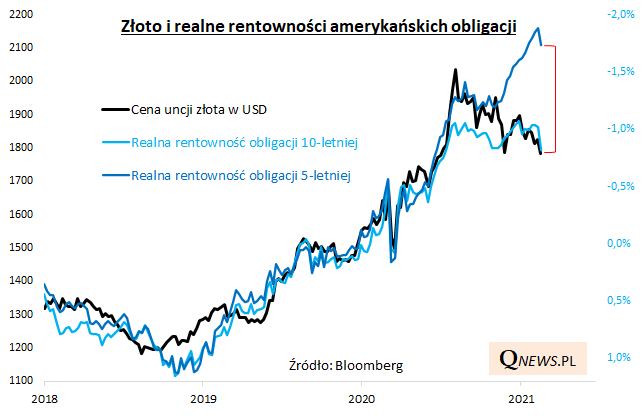

Odświeżamy - i zarazem wzbogacamy o pewien ważny niuans - nasze rozważania na temat korelacji między ceną złota, a realną rentownością amerykańskich obligacji. Wielokrotnie podkreślaliśmy, że złoto jest powiązane odwrotną zależnością ze stanowiącymi dla niego alternatywę obligacjami - im niższa atrakcyjność papierów skarbowych, szczególnie po skorygowaniu o oczekiwania inflacyjne, tym lepiej dla szlachetnego metalu (i odwrotnie, im lepsza realna atrakcyjność, tym gorzej dla kruszcu).

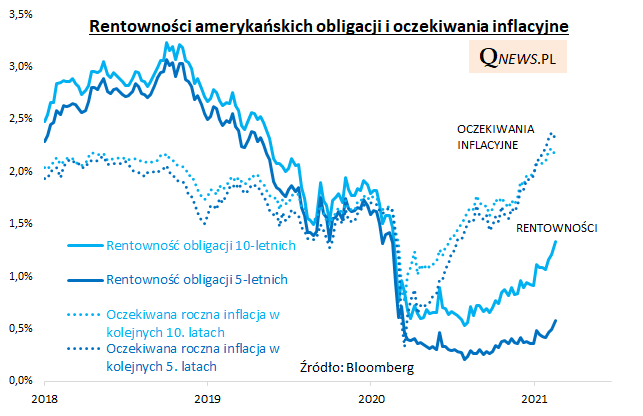

Do tej pory posługiwaliśmy się wyłącznie rentownością 10-letnich obligacji. Ostatnio jednak zauważalny jest wyraźny rozdźwięk między tymi papierami, a np. krótszymi obligacjami 5-letnimi. Jak pokazujemy na poniższym wykresie, o ile nominalna rentowność 10-latek rośnie w tempie mniej więcej takim jak odpowiednie oczekiwania inflacyjne, to rentowność 5-latek zdecydowanie nie nadąża za oczekiwaną inflacją.

Efekt jest taki, że realna rentowność 10-latek (czyli rentowność nominalna minus oczekiwana inflacja) pozostaje w trendzie bocznym od mniej więcej lata 2020, zaś realna rentowność 5-latek od początku tego roku wyraźnie się pogorszyła (uwaga - na poniższym wykresie realne rentowności przedstawione są na odwrotnej osi).

Jakie to ma znaczenie dla złota? Jeśli za "wyrocznię" przyjmować rentowność 10-latek, złoto jest wycenione na uzasadnionym poziomie, jeśli zaś przyjąć realną atrakcyjność 5-latek, złoto wydaje się bardzo istotnie niedowartościowane (tanie).

Taki rozdźwięk to dość nietypowa sytuacja z historycznego punktu widzenia. Z naszych badań wynika, że na przestrzeni ostatnich 15. lat notowania złota były niemal tak samo silnie skorelowane zarówno z 5- jak i 10-latkami.

Reasumując, pojawia się pewne przypuszczenie, że złoto być może jest niedowartościowane względem tego, co dzieje się w krótszych segmentach amerykańskich obligacji. Ich realna rentowność uległa od początku roku wyraźnemu pogorszeniu (na skutek silnego wzrostu oczekiwań inflacyjnych).

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.