Bądź na bieżąco! Zapisz się na NEWSLETTER

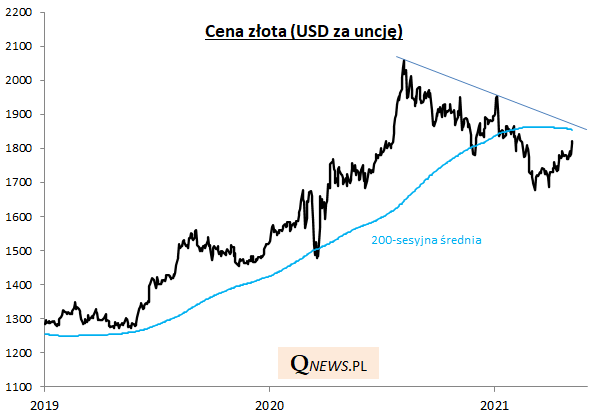

Ciekawie rozgrywa się sytuacja na rynku złota. Notowania podejmują próbę zakończenia korekty spadkowej, która w ciągu siedmiu miesięcy przeceniła szlachetny metal o 18%. Teraz cena jest już o krok od ataku na pilnie obserwowaną przez analityków technicznych 200-sesyjną średnią kroczącą, a zarazem opadającą linię łączącą ostatnie lokalne górki.

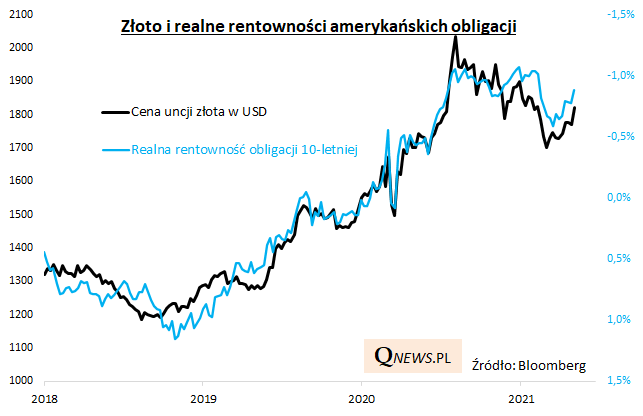

Więcej światła na sytuację rzuca pilnie monitorowana przez nas realna rentowność obligacji, z którą złoto od lat jest silnie ujemnie skorelowane (amerykańskie papiery skarbowe to tradycyjna alternatywa inwestycyjna dla szlachetnego metalu). Ostatnia korekta została wywołana przez poprawę realnej rentowności (uwaga na odwróconą skalę na poniższym wykresie). Z kolei teraz ponowne pogarszanie się realnej rentowności obligacji wyraźnie pomaga cenom złota.

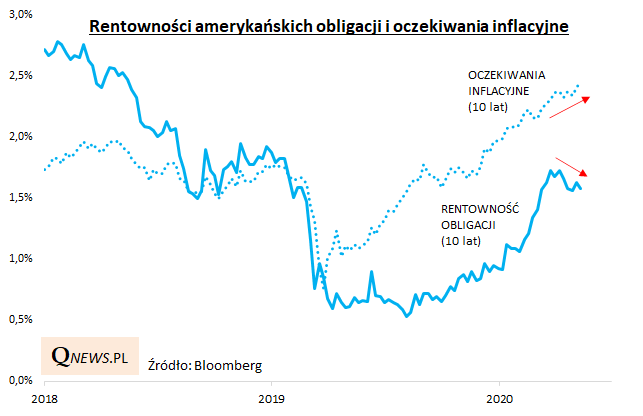

Ale dlaczego realna rentowność obligacji znów się pogarsza? Po rozbiciu na części składowe okazuje się, że z jednej strony nominalna rentowność amerykańskich skarbówek koryguje się w dół po wcześniejszym wzroście, a z drugiej oczekiwania inflacyjne nie tylko nie maleją, lecz nawet wspinają się na coraz wyższe pułapy.

Reasumując, złoto zaczęło odzyskiwać blask po 18-proc. korekcie spadkowej. Na jego korzyść działa dalszy uporczywy wzrost oczekiwań inflacyjnych w USA (i na świecie) przy jednoczesnym wyhamowaniu wzrostu nominalnej rentowności obligacji skarbowych (tradycyjnego konkurenta dla szlachetnego metalu).

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.