Bądź na bieżąco! Zapisz się na NEWSLETTER

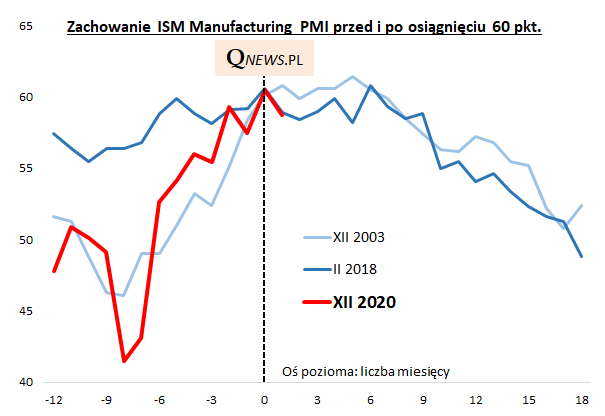

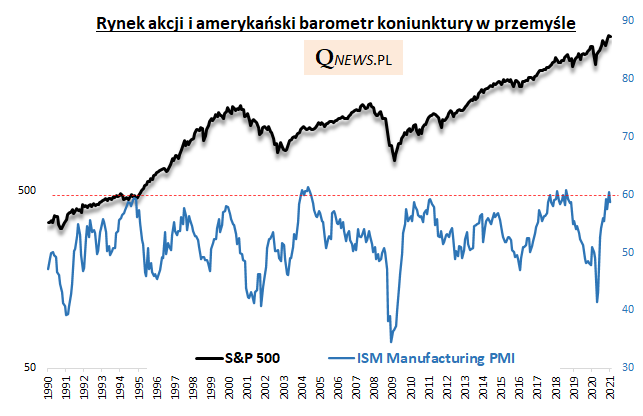

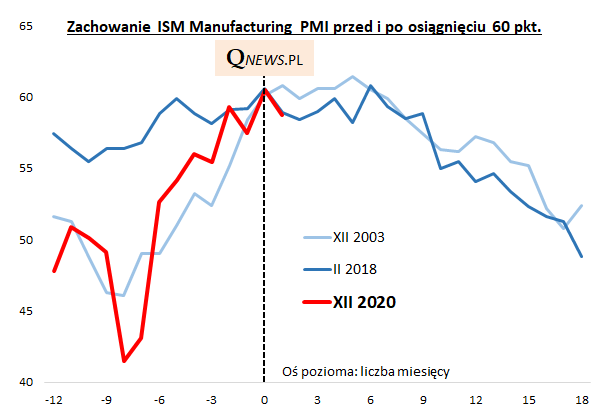

W sferze powiązań makroekonomiczno-giełdowych uwagę zwraca to co dzieje się w ostatnich miesiącach z jednym z bacznie obserwowanych wskaźników koniunktury w USA, ISM Manufacturing PMI. W grudniu ub.r. ISM zawędrował powyżej progu 60 pkt. (osiągnął dokładnie 60,5 pkt.), po czym w styczniu wyraźnie cofnął się w dół (do 58,7). Innymi słowy, pod koniec roku koniunktura w przemyśle USA wg tego barometru osiągnęła punkt kulminacyjny jeśli chodzi o dynamikę, a na początku tego roku to tempo zaczyna słabnąć.

Warto podkreślić, że grudniowy pobyt powyżej 60 pkt. należał do jednego z nielicznych historycznych epizodów. Na przestrzeni ostatnich trzech dekad doliczyliśmy się zaledwie dwóch takich przypadków (w latach 2018 i 2004).

Sprawdźmy najpierw co działo się potem z samym ISM.

Historia sugeruje, że należy przygotować się najpierw na mniej więcej półroczną stabilizację ISM, a potem jego konsekwentny spadek (czyli schładzanie tempa wzrostu w przemyśle).

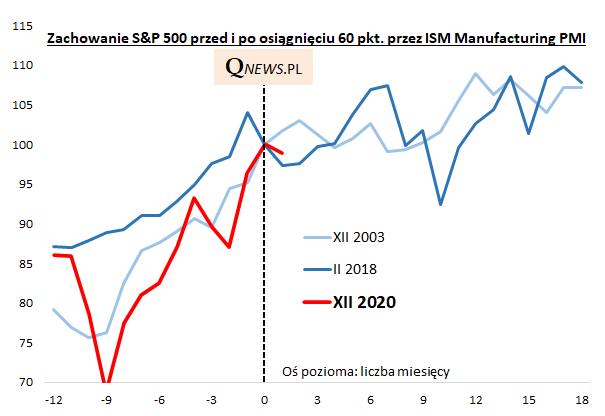

Pytanie jednak czy taka perspektywa musi zapowiadać koniec hossy na rynku akcji? Sprawdźmy.

Dobra wiadomość jest taka, że prawdopodobna zmiana trendu jeśli chodzi o ISM historycznie nie pociągała za sobą końca hossy (S&P 500 wciąż sięgał po nowe szczyty). Ale w porównaniu z wcześniejszą fazą wzrostową ISM faza spadkowa tego wskaźnika oznaczała wolniejsze tempo zwyżki na Wall Street i pojawianie się głębszych korekt spadkowych.

Reasumując, pierwszy krok w dół bacznie obserwowanego wskaźnika koniunktury w amerykańskim przemyśle z bardzo wysokiego pułapu to jeszcze nie przysłowiowy koniec świata - hossa powinna być kontynuowana, choć z większymi niż do tej pory zadyszkami.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.