Tomasz Hońdo

Starszy Ekonomista Quercus TFI S.A.

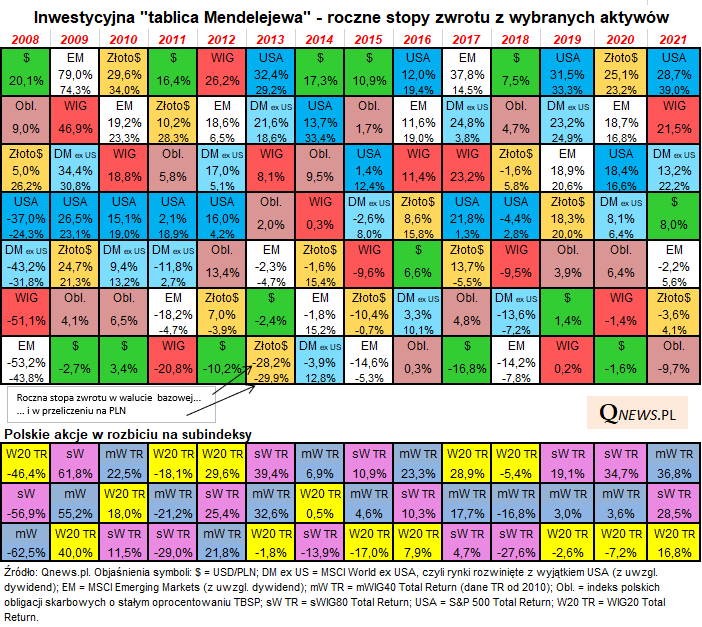

Trzy bardzo udane lata dla akcji amerykańskich oraz rodzimych małych i średnich spółek (a zarazem już trzynaście lat bez większego rocznego spadku w USA), a jednocześnie rekordowe straty z obligacji stałokuponowych – tak wygląda nasza zaktualizowana inwestycyjna „tablica Mendelejewa”.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Zgodnie z niepisaną tradycją na początku stycznia pod lupę bierzemy roczne stopy zwrotu z wybranych aktywów: akcji spółek z różnych rynków, polskich obligacji stałokuponowych oraz złota. Wyniki inwestycyjne prezentujemy jak zawsze w przysłowiowej „tablicy Mendelejewa”, która pokazuje je w formie rankingów za każdy kolejny rok, co pozwala prześledzić inwestycyjny mix w dłuższym horyzoncie czasowym.

Jak prezentuje się nasza tabela po 2021 roku i czy można na tej podstawie wysnuć jakieś praktyczne wnioski na kolejny rok?

Ogólnie rzecz biorąc, to był rok triumfu akcji (z pewnymi zastrzeżeniami, o których mowa w dalszej części), przy jednoczesnej przegranej obligacji (a przynajmniej uwzględnionego w zestawieniu segmentu papierów stałokuponowych).

Jeśli chodzi o akcje, ciężko było na nich … nie zarobić, i to solidnie. Na szczycie naszego zestawienia znalazły się walory amerykańskie (S&P 500). Warto tu zwrócić uwagę, że w przypadku inwestycji niezabezpieczonej przed wahaniami kursu walutowego stopa zwrotu dzięki umocnieniu dolara sięgnęła spektakularnych 39 proc. w przeliczeniu na PLN.

Ale i na GPW trafiły się stopy zwrotu sięgające równie imponującego pułapu. Najlepiej wypadł indeks średnich spółek mWIG40, który w wersji dochodowej (z uwzględnieniem wypłat i reinwestycji dywidend) dał zarobić prawie 37 proc. Bardzo przyzwoicie zaprezentowały się również małe spółki (+28,5 proc.).

Łyżką dziegciu w beczce miodu okazały się jedynie rynki wschodzące, które na przekór hossie na rynkach rozwiniętych przyniosły niewielką stratę.

Zastanówmy się czy z naszej tabeli można wyłowić jakieś wnioski na kolejny rok, jeśli chodzi o rynki akcji? W oczy rzuca się fakt, że zarówno akcje amerykańskie, jak i rodzimych małych spółek, mają za sobą nie tylko jeden, ale już trzy bardzo udane lata, z których każde przyniosło dwucyfrowe stopy zwrotu. W danych rocznych ciężko dopatrzeć się jakiegokolwiek negatywnego wpływu pandemii.

Ilustrację w lepszej rozdzielczości można obejrzeć, klikając na miniaturkę poniżej tytułu artykułu.

W przypadku Wall Street z tymi obserwacjami można posunąć się jeszcze dalej. Ostatnia większa (co najmniej -10 proc.) roczna strata S&P 500 została odnotowana w … 2008 roku. Innymi słowy, definiowana w ten sposób hossa trwa na amerykańskim rynku akcji już trzynaście lat (!). Co ciekawe dane za pełne lata przeczą więc popularnej tezie jakoby pandemiczny krach w marcu 2020 (którego w naszej tabeli zupełnie nie widać) „zresetował” cały cykl i od tego momentu trwa niejako zupełnie nowa hossa. Można się zastanawiać czy po tak długiej dobrej passie nie rośnie ryzyko jakiejś większej niemiłej niespodzianki.

Jeśli chodzi o rodzime akcje, 3-letnia nieprzerwana bardzo dobra passa w przypadku średnich i (szczególnie) małych spółek, to również wyśrubowane osiągnięcie jak na historię danych uwzględnioną w naszej tabeli. Zauważmy, że od czasu globalnego kryzysu finansowego 2008/09 nie zdarzyło się, by np. sWIG80 przyniósł dodatnie stopy zwrotu przez więcej niż trzy kolejne lata. Taki przypadek miał miejsce do tej pory tylko raz (2015-17). Potem w kolejnym roku (2018) indeks małych spółek odnotował jeden z najgorszych wyników po 2008 roku (-27,6 proc.).

Pojawia się też pytanie co może oznaczać ubiegłoroczna relatywna słabość rynków wschodzących? Czy jest to impuls, by zwiększać zaangażowanie na emerging markets, czy może też coś w rodzaju ostrzeżenia? Ogólnie rzecz biorąc rynki wschodzące to jedna z najbardziej zmiennych pozycji w naszym zestawieniu, która potrafi przeskakiwać z jednego na drugi koniec rankingu stóp zwrotu. Jednak to, że w 2021 emerging markets przyniosły lekką stratę, nie musi być gwarancją wyśmienitego 2022 roku. Przykładowo po podobnie relatywnie słabym 2013 roku, w trakcie którego Fed ogłosił – tak jak na jesieni 2021 – nadchodzący koniec QE (luzowania ilościowego), kolejny rok wcale nie okazał się udany.

Zastanawiająca jest jeszcze jedna kwestia – jak to możliwe, że w 2021 przy tak rozczarowującej postawie EM pokaźne stopy zwrotu odnotował nasz rodzimy rynek, który przecież też zaliczany jest na ogół (przynajmniej wg kluczowej klasyfikacji MSCI) do wschodzących? Być może jest to prostu powrót do równowagi po latach 2019-20, w których to nasza giełda była dla odmiany dużo słabsza niż emerging markets.

Czas przejść do najniższej, przegranej pozycji w ubiegłorocznym rankingu, czyli obligacji stałokuponowych, których indeks TBSP przyniósł w skali całego roku 9,7 proc. straty. To bezprecedensowe zdarzenie w historii tego benchmarku. Jakie są wnioski na 2022? Rekordowa strata ma też pozytywne implikacje w postaci dużo wyższej rentowności koszyka papierów stałokuponowych niż przed rokiem, co lepiej rokuje na przyszłość. Zauważmy też, że kiedy poprzednio indeks TBSP wylądował na samym dole naszego zestawienia (2016), to w kolejnych dwóch latach wspinał się na coraz wyższe miejsca.

Wydaje się, że warunkiem powrotu obligacji stałokuponowych do łask jest zatrzymanie cyklu podwyżek stóp procentowych w naszym kraju na przestrzeni tego roku, co mogłoby mieć miejsce na skutek (a) pojawienia się widma większego spowolnienia gospodarczego, (b) zmniejszenia presji inflacyjnej.

Dla porządku dodajmy jeszcze, że obok papierów skarbowych stałokuponowych, objętych popularnym indeksem TBSP, na krajowy rynek długu składają się jeszcze inne segmenty, dla których miniony rok wcale nie był nieudany, a jednocześnie perspektywy na 2022 też prezentują się przyzwoicie. W przypadku papierów skarbowych w grę wchodzą jeszcze te o zmiennym (i obecnie rosnącym) oprocentowaniu (WZ), detaliczne oraz hurtowe indeksowane inflacją (które triumfowały w 2021 roku). Jest też jeszcze cały segment obligacji korporacyjnych, których oprocentowanie zaczęło gwałtownie rosnąć na skutek podwyżek stóp procentowych (niestety obecnie brak jest solidnego benchmarku dla tego rynku).

Niezależnie już od jakichkolwiek przewidywań i prognoz na kolejny rok, można wysnuć dwie zasadnicze konkluzje co do konstrukcji portfela inwestycyjnego. Po pierwsze, jak co roku powtarzamy tezę o konieczności dywersyfikacji portfela, dzięki której można w łatwy sposób uniknąć „zapakowania się” w przegrane aktywa, a jednocześnie częściowo zyskać na zwycięzcach w danym roku. Dzięki dywersyfikacji zyski z akcji w 2021 r. pozwoliły ze sporą nawiązką zbuforować straty z obligacji stałokuponowych czy też złota (przy czym złoto w przeliczeniu na PLN broniło się dzięki umocnieniu dolara).

Druga, „automatyczna” konkluzja wynika z mechanizmu tzw. rebalancingu (przywracania pierwotnych wag poszczególnych aktywów po każdym roku). Zasada ta po 2021 roku zaleca zredukowanie pozycji w akcjach przy jednoczesnym zwiększeniu pozycji w obligacjach i złocie.

Reasumując, po trzech bardzo udanych latach w przypadku części rynków akcji (i zarazem po trzynastu latach bez większego rocznego spadku na Wall Street) uzasadniona wydaje się większa ostrożność w odniesieniu do tej klasy aktywów.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.