Bądź na bieżąco! Zapisz się na NEWSLETTER

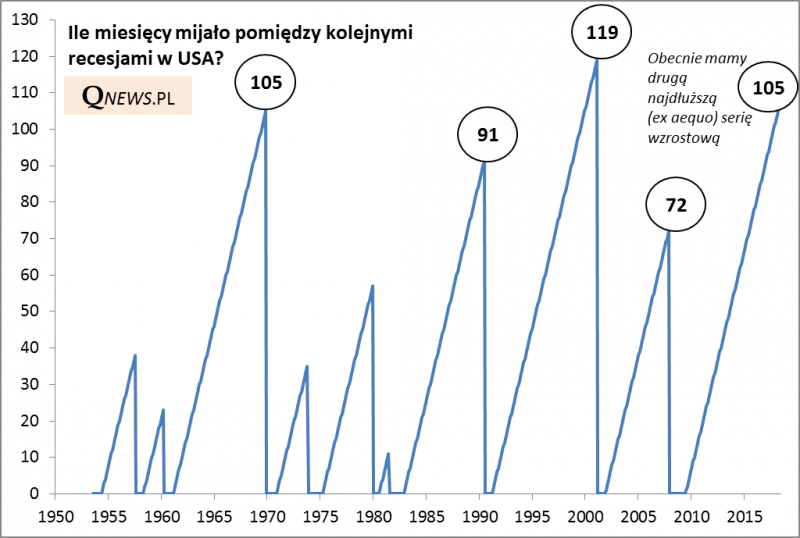

Od pewnego czasu co miesiąc aktualizujemy nasz "zegar" cyklu koniunkturalnego w USA. Zegar ten konsekwentnie tyka, odmierzając czas, jaki upłynął od ostatniej recesji za oceanem, a jednocześnie pokazuje, kiedy potencjalnie można się spodziewać kolejnej, przynajmniej ze statystycznego punktu widzenia.

Otóż po marcu "zegar" pokazuje 105 miesięcy, jakie upłynęły od ostatniej oficjalnej recesji.

Tym samym obecna, trwająca od 2009 roku faza ożywienia w USA zajęła już drugą pozycję w rankingu najdłuższych - ex aequo z boomem z lat 60. XX wieku. W kwietniu potencjalnie stanie się jeszcze dłuższa.

Jednocześnie ciągle dość sporo - 14 miesięcy - brakuje do wyrównania rekordu z lat 90. Wtedy gospodarka USA rosła aż przez 119 miesięcy (prawie 10 lat), zanim doszło do recesji. Gdyby ten rekord miał zostać wyrównany (a trzeba przyznać, że jest przecież mocno wyśrubowany), to recesja pojawiłaby się w okolicach maja 2019.

Oczywiście lepiej nie przywiązywać się zbyt emocjonalnie do tej daty (recesja może przyjść wcześniej, jak i nieco później - może rekord z lat 90. zostanie pokonany?). Trudno oszacować jaki wpływ na ostateczny termin nadejścia recesji będzie miała polityka gospodarcza administracji Trumpa. Niedawno pokazywaliśmy, że ekspansywna polityka budżetowa (cięcia podatkowe, większe wydatki) teoretycznie sama w sobie mogłaby wydłużyć okres boomu, ale z drugiej strony może też przyspieszyć podwyżki stóp procentowych, a te z kolei historycznie doprowadzały w ostatecznym rachunku do wykolejenia wzrostu gospodarczego. Sprawę dodatkowo komplikuje groźba wojen handlowych, które mogłyby przyspieszyć nadejście recesji.

Ciekawie w tym kontekście zabrzmiał niedawny artykuł cenionego na rynku prof. R. Shillera w "NYT". Jego zdaniem polityka i retoryka Trumpa mogą "uśpić czujność" ekonomistów, którzy i tak historycznie nie potrafili z odpowiednim wyprzedzeniem przewidzieć załamania koniunktury.

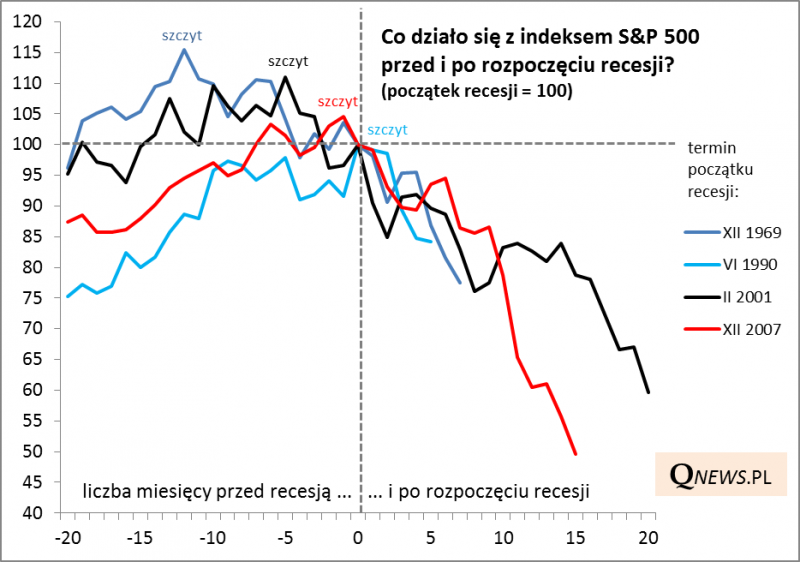

Zastanówmy się nad jeszcze jedną kwestią. Jak zachowywał się amerykański rynek akcji przed rozpoczęciem recesji? Pod uwagę wzięliśmy cztery przypadki z powojennej historii, w których okres boomu był najdłuższy.

Zauważmy, że tylko w jednym z tych przypadków szczyt hossy na Wall Street wypadł dokładnie na szczycie boomu w gospodarce. W pozostałych przypadkach szczyt na giełdzie pojawiał się z wyprzedzeniem, wynoszącym od 1 do aż 12 miesięcy. W najbardziej interesującym nas przypadku z lat 90. (rekordowy boom), S&P 500 ostateczne maksimum ustanowił 5 miesięcy przed szczytem boomu (wg danych miesięcznych), przy czym już wcześniej rozpoczęła się intensywna huśtawka nastrojów. Ten ostateczny szczyt był położony zaledwie kilka procent powyżej lokalnej górki ustanowionej aż 13 miesięcy przed szczytem boomu. Innymi słowy, ostatnie 13 miesięcy przed zakończeniem rekordowego boomu lat 90. dla rynku akcji były już okresem pod znakiem zmienności i braku wyraźnego trendu, a nowe szczyty "rodziły się w bólach".

uśrednienie ścieżek

Gdyby zatem recesja miała nadejść za wspomniane wcześniej 14 miesięcy (okolice maja 2019), to ten finałowy okres może na Wall Street stać pod znakiem raczej huśtawki nastrojów, niż entuzjastycznej hossy. No chyba, że "tym razem będzie inaczej" i okres boomu wydłuży się ponad wszelkie historyczne statystyki...

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.