Bądź na bieżąco! Zapisz się na NEWSLETTER

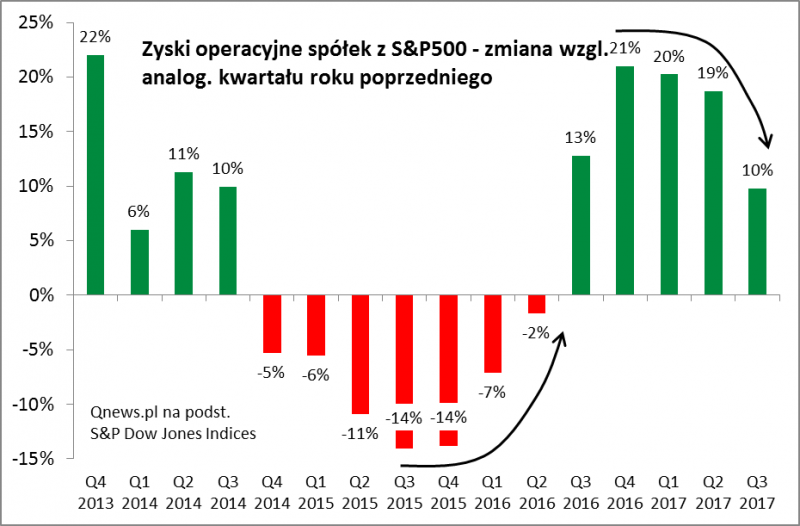

Znamy już wyniki ponad 90% spółek z S&P500 za III kwartał, czas więc tradycyjnie wziąć najnowsze osiągnięcia pod lupę. Na początek dobre wiadomości. Tzw. zyski operacyjne okazały się o 10% większe niż w analogicznym kwartale 2016, a raportowane - o 12% wyższe. Zysk na akcję liczony za ostatnie cztery kwartały dla całego indeksu wspiął się do rekordowego pułapu (107,06 pkt.). Czyli teoretycznie wszystko zdaje się wspierać/uzasadniać hossę.

Głębsza analiza pokazuje jednak, że w tej argumentacji są słabe punkty. Po pierwsze dynamika poprawy wyników liczona rok do roku zaczęła wyraźnie wyhamowywać. Wspomniane 10% rocznego wzrostu zysków to rezultat najsłabszy od pięciu kwartałów.

Być może nie jest to aż tak duży problem, bo osłabienie dynamiki poprawy wynika z tzw. statystycznego efektu bazy. Poprawa w poprzednich kilku kwartałach była spektakularna, bo była liczona względem wyjątkowo słabego okresu zakończonego w połowie 2016 (tzw. recesja wynikowa, związana m.in. z załamaniem w sektorze naftowym, mocnym dolarem i przejściowym globalnym spowolnieniem). Teraz już pozytywnego efektu bazy nie ma.

Poważniejszym problemem wydaje się to, że inwestorzy na Wall Street chyba zbytnio zagalopowali się w dyskontowaniu poprawy zysków spółek. Łatwo to zobrazować w prosty sposób. Zyski dopiero wspięły się powyżej rekordu sprzed recesji wynikowej (2015-2016). Tymczasem licząc względem tamtego szczytu indeks S&P500 zdążył urosnąć o ponad 30%.

Pokusiliśmy się o stworzenie prostego modelu pokazującego czy akcje są drogie/tanie względem bieżących zysków. Historycznie (bazując na danych od schyłku lat 80.) S&P500 był wyceniany przeciętnie rzecz biorąc na poziomie ok. 20-krotności zysków (P/E = 20). Gdyby ta "norma" była obecnie zachowana, to indeks powinien był w okolicach 2200 pkt. W rzeczywistości zagalopował się w pobliże 2600 pkt., co oznacza prawie 20-proc. przewartościowanie.

xxx

Reasumując, wyniki amerykańskich spółek za III kwartał potwierdziły trend wzrostowy. Wiele wskazuje jednak na to, że wzrost kursów akcji był zbyt szybki względem zmian zysków, co zaowocowało przewartościowaniem.