Bądź na bieżąco! Zapisz się na NEWSLETTER

Najnowszy kwartalny raport World Gold Council (WGC) rzuca nowe światło na rozwój wydarzeń na "rozgrzanym do czerwoności" rynku złota.

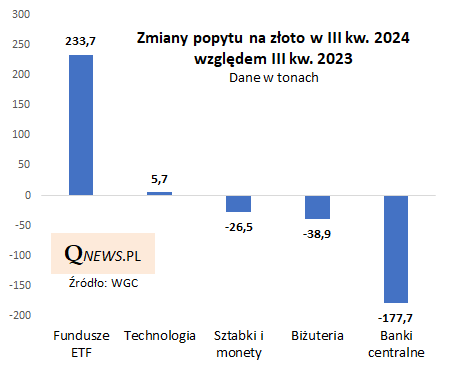

Okazuje się, że dużo wyższe niż przed rokiem ceny złota doprowadziły do zmniejszenia popytu w III kwartale w trzech spośród pięciu głównych kategorii wyodrębnianych przez WGC. Zmalał popyt na biżuterię, a inwestorzy kupili mniej fizycznego kruszcu (w formie sztabek i monet). Zadziałała tu więc klasyczna reguła ekonomii, zgodnie z którą wyższa cena powoduje spadek popytu.

Ale i tak największe zmniejszenie zakupów w III kwartale br. w porównaniu z analogicznym kwartałem 2023 odnotowano w kategorii banków centralnych. Saldo netto ich zakupów było aż o prawie 178 ton mniejsze niż przed rokiem. WGC przyznaje, że tutaj również wysokie ceny złota zniechęcały do tak dużych jak wcześniej zakupów. Co ciekawe największym kupującym w III kwartale okazał się nasz NBP, który nabył 42 tony złota, dochodząc do 16 proc. udziału w rezerwach. Wg wcześniejszych deklaracji A. Glapińskiego celem jest dojście do 20-proc. udziału.

Oczywiście spadek zakupów nie oznacza, że banki centralne w ogóle przestały nabywać szlachetny metal, ale bez wątpienia widać postępujące schłodzenie. Ruchoma suma zakupów netto z czterech kolejnych kwartałów zmalała do poziomu ostatnio widzianego w końcówce 2022. Tzw. momentum w tej kategorii wyraźnie więc słabnie.

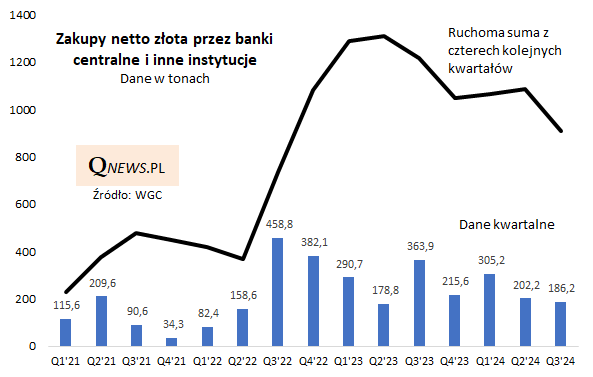

Dlaczego zatem cena złota nadal biła rekordy w obliczu osłabienia tak wielu filarów popytu? Sytuację uratowały zakupy dokonywane przez fundusze typu ETF, będące z kolei pochodną wpłat gotówki od klientów. III kwartał po raz pierwszy od 10 kwartałów (!) przyniósł dodatnie saldo zakupów przez fundusze. Wygląda na to, że klienci zaczęli wreszcie dynamicznie nadrabiać zaległości względem rosnących cen złota, wobec których wcześniej długo stali obojętnie.

Z jednej strony można się cieszyć, że energiczne wejście do gry funduszy ETF przeważa nad słabszym popytem w innych kategoriach. Z drugiej strony pojawienie się silnego napływu najbardziej "gorącego" kapitału przy jednoczesnym ograniczeniu zakupów przez nabywców wrażliwych na poziom cen oznaczać może, że hossa na rynku złota weszła w fazę, w której coraz większe znaczenie ma element czysto spekulacyjny.

Tomasz Hońdo, CFA, Quercus TFI S.A.