Bądź na bieżąco! Zapisz się na NEWSLETTER

Na temat oczekiwanego w najbliższych dniach wyroku TSUE w sprawie kredytów frankowych napisano w mediach już bardzo dużo. My przyjrzyjmy się tej kwestii z czysto rynkowego punktu widzenia.

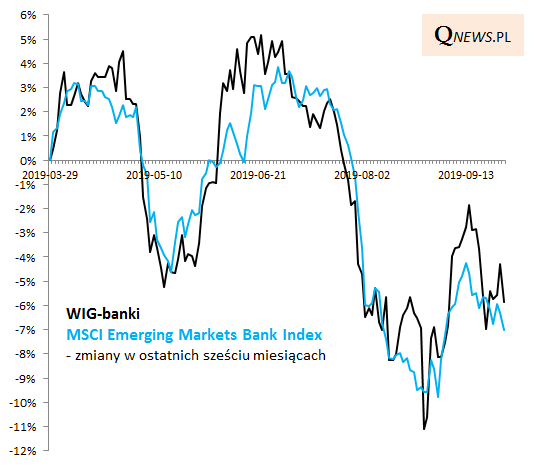

Uwagę zwraca fakt, że chociaż kursy banków z największą ekspozycją na kotrowersyjną kategorię kredytów spadły po kilkadziesiąt procent, to jednak zmiany całego indeksu WIG-banki w zasadzie nie odbiegają od zmian analogicznego indeksu sektorowego na rynkach wschodzących. Nie bez znaczenia jest tu fakt, że prawie 58% wagi w WIG-banki mają dwa największe podmioty, które nie zostały szczególnie mocno przecenione.

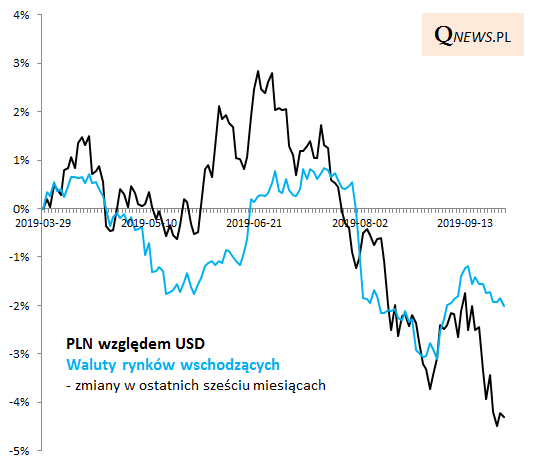

Dyskontowanie potencjalnie niekorzystnego dla sektora banków wyroku TSUE bardziej widać natomiast, jeśli chodzi o notowania rodzimej waluty. Szczególnie w ostatnich tygodniach złoty osłabił się ponad 2 pkt. proc. mocniej, niż wynikałoby to ze zmiany notowań koszyka walut rynków wschodzących. Trzeba też jednak przyznać, że kurs PLN cechuje się często większą zmiennością niż koszyk emerging markets, a jeszcze na przestrzeni II kwartału obserwowaliśmy dla odmiany wyraźnie odchylenie in plus.

Temat powszechnie komentowanej sprawy wyroku TSUE można z czysto rynkowego punktu widzenia podsumować w dwóch punktach:

- nic nie wskazuje na to, by sprawa ta była głównym czynnikiem determinującym zachowanie indeksu sektora bankowego, czy też tym bardziej całego polskiego rynku akcji - czynnikiem takim jest zgodnie z tradycją zachowanie indeksów rynków wschodzących;

- wpływ tej sprawy widać bardziej w odniesieniu do kursu złotego, ale i tutaj chodzi raczej o pewne odchylenie od korelacji z rynkami wschodzącymi.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.