Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

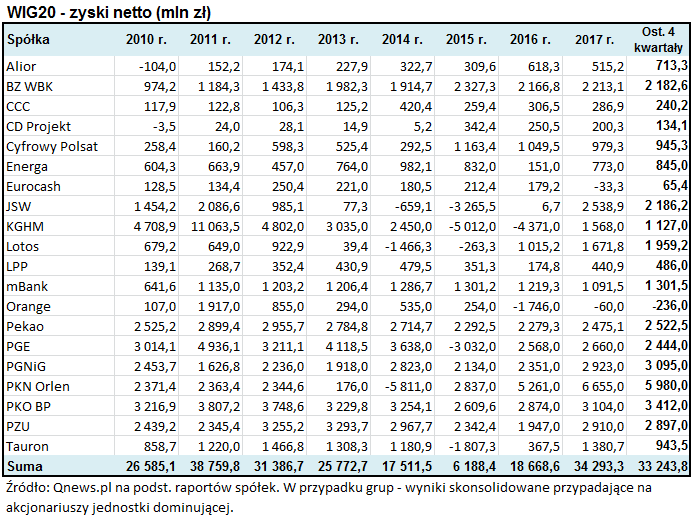

Zyski firm z WIG20 ustabilizowały się w okolicach 33 mld zł (suma z czterech kwartałów). Pozytywnie traktujemy dalszy systematyczny wzrost przychodów ze sprzedaży. A wyceny? Spółki z WIG20 nie są ani drogie, ani tanie. Tańsze od nich stają się natomiast średniej wielkości firmy z mWIG40 – wynika z naszej analizy.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Znamy wreszcie najnowsze wyniki kwartalne/półroczne wszystkich spółek z WIG20 (długo trzeba było na nie czekać!), czas więc na naszą tradycyjną analizę.

Słabe zachowanie indeksu blue chips w I półroczu (spadek o 13 proc.) sugerować by mogło, że w tym samym czasie doszło do jakiegoś istotnego pogorszenia rezultatów finansowych czołowej „dwudziestki”. Jednak nasza analiza pokazuje, że z podobnym zjawiskiem nie mieliśmy wbrew pozorom do czynienia. Łączne zyski netto dwudziestu najważniejszych firm ustabilizowały się w okolicy 33 mld zł (uwaga – tradycyjnie posługujemy się metodologią, zgodnie z którą podajemy wyniki obliczone jako krocząca suma za cztery kolejne kwartały; dzięki temu pozbywamy się m.in. problemu sezonowości).

Rys. 1. Łączne zyski spółek z WIG20 na tle zachowania indeksu

Źródło: Qnews.pl, raporty spółek.

Co prawda część spółek faktycznie odnotowała w II kwartale regres (największy kwotowo w przypadku Tauronu: -433 mln zł), ale cały czas podtrzymujemy pozytywną diagnozę, jeśli chodzi o przychody ze sprzedaży, które traktujemy jako parametr dużo stabilniejszy niż księgowe zyski, a jednocześnie taki, bez wzrostu którego trudno sobie wyobrazić na dłuższą metę przyrost owych zysków. Łączne przychody urosły do 374 mld zł (suma za 4 kwartały), co według naszych szacunków jest poziomem najwyższym od ok. pięciu lat (!). Zwyżkowy trend w przychodach to naszym zdaniem najważniejszy pozytywny czynnik fundamentalny dla WIG20 (przypomnijmy, że przecież nie zawsze tak było – w okresie 2013-poł. 2016 przychody się kurczyły).

Warto też podkreślić, że poprawa przychodów jest również bardziej równomiernie rozłożona pomiędzy poszczególne spółki, niż w przypadku z natury bardziej chwiejnych zysków. W II kwartale wzrost sprzedaży odnotowało 17/20 firm (85 proc.).

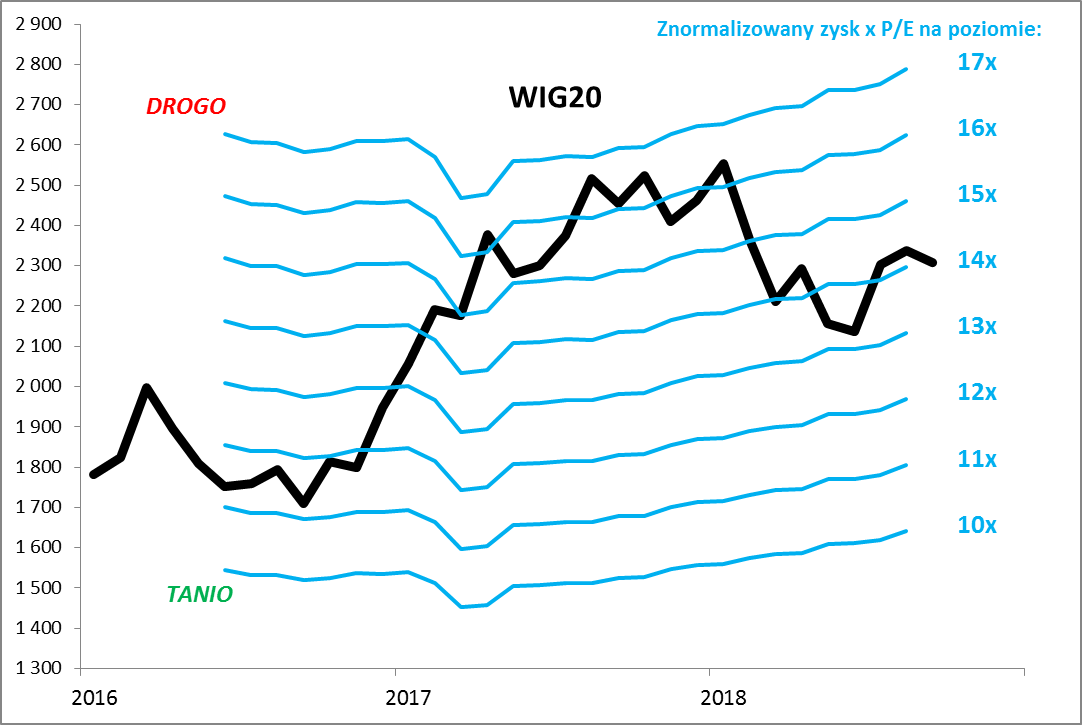

Rosnące przychody dodatnio przekładają się również na liczony przez nas zysk znormalizowany, który ma lepiej obrazować długoterminową zdolność spółek do generowania zysków („earning power”). Według naszych obliczeń zysk znormalizowany w przeliczeniu na punkty indeksowe wzrósł do 164 pkt. na koniec sierpnia (dla porównania, w dołku w marcu 2017 wynosił ok. 145 pkt.).

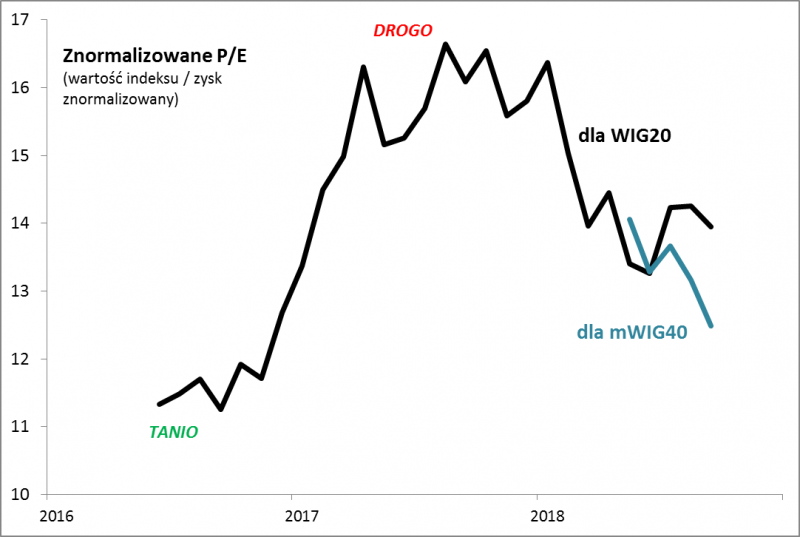

Porównanie obecnego poziomu WIG20 z (rosnącym) zyskiem znormalizowanym daje znormalizowane P/E (cena/zysk) na poziomie nieco ponad 14. Jest to wartość … umiarkowana. Ani szczególnie niska (w połowie 2016 wskaźnik ledwie przekraczał 11), ani też szczególnie wysoka (16,6 na szczycie euforii w styczniu br.). Innymi słowy, w obecnej sytuacji nie można mówić o tym, że WIG20 jest przewartościowany, ani też niedowartościowany.

Rys. 2. Dwa wnioski na podstawie metodologii zysku znormalizowanego: „fundamenty” spółek z WIG20 się poprawiają, a wyceny są umiarkowane

Źródło: Qnews.pl, raporty spółek.

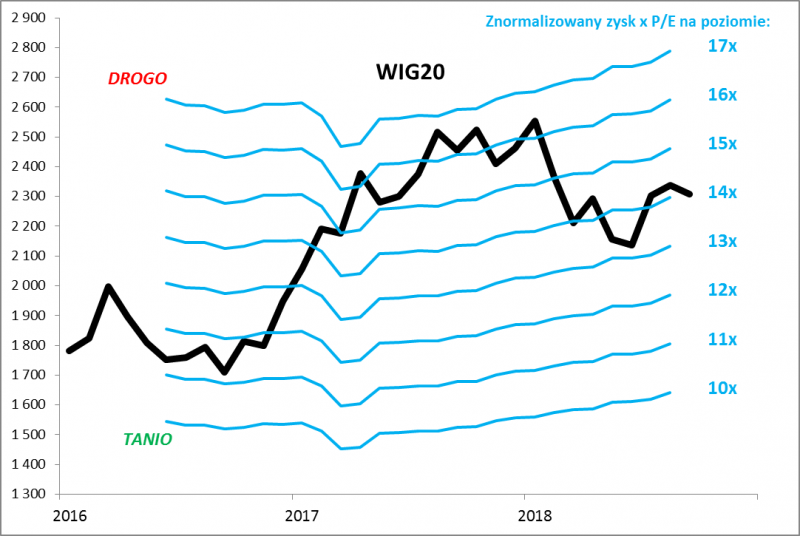

Warto w tym miejscu wspomnieć, że od kilku miesięcy naszą metodologią zysku znormalizowanego objęliśmy również indeks mWIG40. Ciekawostka jest taka, że znormalizowany wskaźnik P/E dla indeksu średnich spółek spadł ostatnio już wyraźnie poniżej podobnej miary dla WIG20. Akcje „średniaków” stają się więc tańsze niż walory blue chips (w przyszłości będziemy dążyć też do objęcia metodologią także sWIG80, choć pewien problem stanowi nie tyle liczba spółek nim objęta, ale przede wszystkim znaczna częstotliwość zmian w koszyku i krótka historia finansowa części firm).

Rys. 3. Elitarna dwudziestka spółek wyceniana jest na umiarkowanym poziomie, wyraźnie tańsze stają się akcje średnich spółek

Źródło: Qnews.pl, raporty spółek. Uwaga – zysk znormalizowany dla mWIG40 tylko częściowo uwzględnia najnowsze dane o przychodach (ciągle czekamy na raporty półroczne sporej części spółek).

Reasumując, wyniki finansowe najważniejszych spółek na GPW okazują się póki co bardziej stabilne niż wynikałoby to z huśtawki WIG20 w tym roku. Szczególnie pozytywnie postrzegamy kontynuację trendu zwyżkowego w przychodach ze sprzedaży. Jeśli zaś chodzi o wyceny, to nasza metodologia zysku znormalizowanego sugeruje, że akcje blue chips są wycenione na umiarkowanym poziomie. Tańsze stały się natomiast ostatnio akcje średnich spółek.

Zysk znormalizowany – jak go obliczamy i po co?

Począwszy od maja br. obliczamy tzw. zysk znormalizowany dla WIG20 (a ostatnio także dla mWIG40). Skąd pomysł? Już Benjamin Graham pisał w latach 30. XX wieku o potrzebie uśredniania wyników spółek na przestrzeni wielu lat, tak by dawały lepszy niż bieżące (podatne na wahania cykliczne) rezultaty obraz ich faktycznej, długoterminowej „zdolności do generowania zysków” (earning power). O koncepcji tej wspominał też wielokrotnie (choć bez wchodzenia w szczegóły) jego uczeń Warren Buffett. Na koncepcji uśredniania oparty jest również modny na Wall Street wskaźnik P/E Shillera (CAPE – Cyclically-Adjusted P/E). Naszym zdaniem zwykłe uśrednianie nie jest jednak optymalnym sposobem normalizacji zysków (byłoby optymalne, gdyby spółki stały w miejscu pod względem przychodów czy też kapitałów). My, zamiast uśredniać zyski z wielu lat, uśredniamy marże ze sprzedaży. Aby uzyskać aktualny zysk znormalizowany dla danej spółki, mnożymy aktualne przychody (z czterech kwartałów) przez średnią marżę ze sprzedaży za okres wielu lat (aktualnie od 2010 roku; docelowo planujemy stosowanie okresu 10-letniego, tak jak zalecał Graham i jak przyjął też prof. Shiller). Stąd już prosta droga do obliczenia także znormalizowanego P/E (cena/zysk).

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.