Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Nasz najnowszy wkład w badania nad historią polskiego rynku akcji. Dowodzimy, że nie tylko bessa w 2008 roku, ale też dwie poprzednie, które do tej pory były słabo zbadane, z lat 2000-2001 i 1998, startowały, gdy wyceny polskich spółek były po kilkadziesiąt procent wyższe niż obecnie. Co więcej, obecne wyceny są tak niskie jak w dołku w 2001 roku i jeszcze niższe niż po kryzysie rosyjskim w 1998 roku.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Według bardzo popularnej klasyfikacji, po spadku danego indeksu giełdowego o 20 proc. przyjmuje się, że mamy do czynienia z bessą (a w domyśle – z początkiem bessy). Trzymając się tego modnego „sygnału” należałoby uznać, że rodzimy WIG był ostatnio o krok od rozpoczęcia rynku niedźwiedzia, bo spadł od styczniowego szczytu o ponad 18 proc. A w przypadku sWIG80 to już „na pewno” mamy bessę, bo przecież jego wartość przez ponad rok zredukowała się o prawie jedną czwartą.

Skromnym zdaniem autora taka klasyfikacja hossa/bessa to w wersji łagodnej – nieporozumienie, a w bardziej dosadnych słowach – po prostu wprowadzanie w błąd. I chodzi tu nie tylko o to, że ów próg 20 proc. jest dobrany niezwykle arbitralnie (dlaczego nie np. 15 proc. albo 25 proc.?) lub też o to, że takie stawianie sprawy jest niezbyt zdroworozsądkowe (spadek o 19,9 proc. to jeszcze nie bessa, a spadek o 20 proc. to już bessa). Dużo ważniejszy jest fakt, że „teoria 20 proc.” kompletnie pomija to, co najważniejsze w inwestowaniu – aspekt fundamentalny, a ściślej biorąc – poziom wycen akcji.

Aby lepiej zrozumieć istotę bessy musimy nieuchronnie odwołać się do historii. We w miarę „współczesnych” dziejach GPW (ostatnie 20 lat) można przyjąć, że inwestorzy mieli do czynienia z trzema bessami z prawdziwego zdarzenia. Ostatnio w okresie VII 2007 – II 2009, kiedy WIG runął o prawie 70 proc. Drugi przypadek to okres III 2000 – IX 2001, w którym indeks stracił prawie 50 proc. A najstarszy przypadek to III-X 1998, kiedy to pod wpływem turbulencji w Azji a potem kryzysu rosyjskiego (niewypłacalność rządu Jelcyna i związany z tym upadek wielkiego amerykańskiego funduszu hedgingowego LTCM) WIG zanurkował o ponad 40 proc.

Wielokrotnie pisaliśmy już o tym, że obecne wyceny walorów na GPW w niczym nie przypominają sytuacji z początku bessy w 2007 roku. Przypomnijmy – na szczycie poprzedzającym tamtą bessę WIG notowany był na poziomie 3,1 x wartość księgowa. Teraz, po ostatniej wyprzedaży jest to 1,24 x wartość księgowa (na koniec czerwca). Ten przypadek jest bardzo dobrze rozpoznany i zidentyfikowany ze względu na to, że jest ciągle w miarę „świeży”, a dane są relatywnie łatwo dostępne.

Do tej pory dużo uboższy był natomiast stan wiedzy na temat wcześniejszej historii GPW. Ale dzięki naszym badaniom to się właśnie zmienia. Sięgnęliśmy do archiwalnych „Roczników giełdowych”, by ustalić na jakich poziomach były wyceny akcji w dwóch punktach – na koniec 1999 roku (stamtąd brakowało już trzech miesięcy do rozpoczęcia bessy) oraz na koniec 1997 (trzy miesiące przed rozpoczęciem bessy w 1998 roku). Pozostałe brakujące punkty uzupełniliśmy już na zasadzie prostego szacunku na podstawie zmian WIG-u.

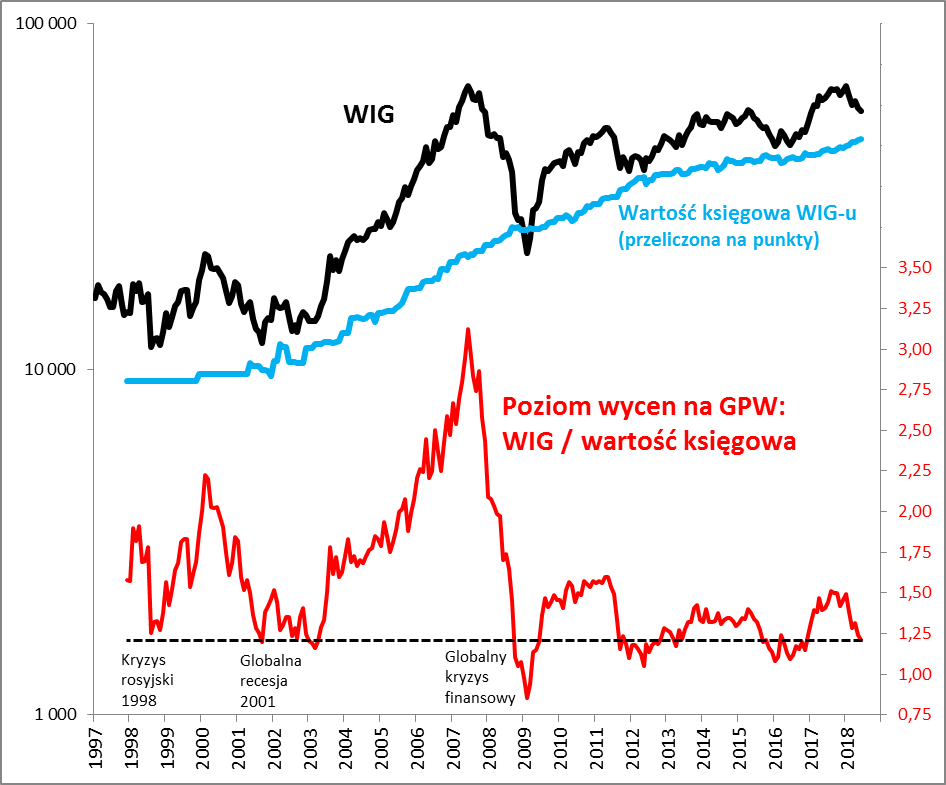

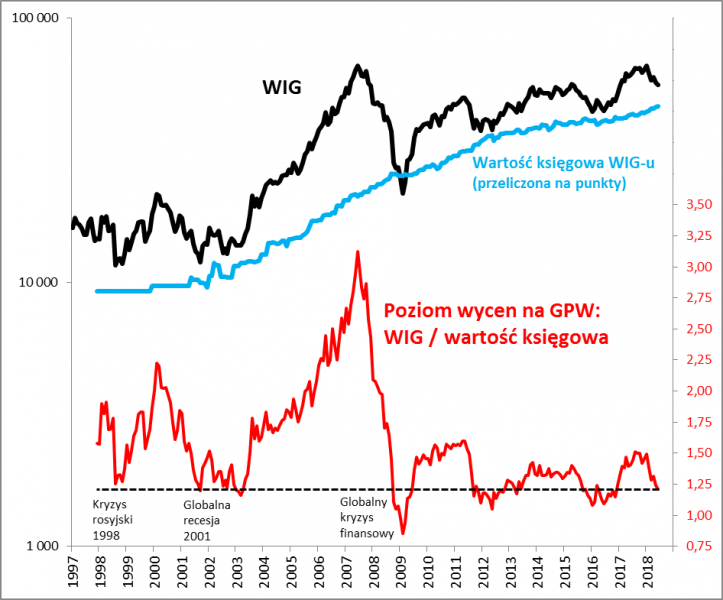

Rys. Ostatnie 20 lat historii GPW przez pryzmat wycen akcji

Źródło: Qnews.pl. Dane dot. wartości księgowej: od XI 2015 – obliczenia własne na podst. raportów spółek; V 2001 – X 2015 – Bloomberg; XII 1999 i XII 1997 – obliczenia własne na podst. Roczników GPW; pozostałe brakujące okresy – prosta estymacja na podst. zmian WIG-u.

Mając już ciągłość danych za ponad 20 lat (częściowo orientacyjnie szacowanych) łatwo udowodnić, że obecne okoliczności w niczym nie przypominają nie tylko początku bessy w 2007 roku, ale też początków poprzednich dwóch załamań na GPW. Szacujemy, że w lutym 2000 roku hossa dobiegła końca, gdy WIG był notowany na poziomie ok. 2,2 x wartość księgowa. Z kolei na szczycie przed kryzysem rosyjskim WIG był wyceniany na ok. 1,9 x wartość księgowa.

Oznacza to, że obecnie (dane na koniec czerwca) akcje są o 46 proc. tańsze (niżej wyceniane względem wartości księgowej) niż na szczycie w 2000 roku i o 37 proc. tańsze niż na górce w 1998 roku.

Co więcej, obecne wyceny są nie tylko o wiele niższe niż na tych historycznych szczytach, ale na dodatek są porównywalne z … dołkami tych omawianych dwóch rynków niedźwiedzia. Dno bessy we wrześniu 2001 (ataki terrorystyczne na Nowy Jork) zostało ustanowione, gdy WIG był notowany na poziomie ok. 1,2 x wartość księgowa, czyli w zasadzie na obecnym pułapie. Z kolei dołek związany z kryzysem rosyjskim (X 1998) miał miejsce nawet nieco wyżej – gdy indeks był wyceniany na ok. 1,3 x wartość księgowa.

Reasumując, WIG niemal otarł się o spadek o 20 proc. od szczytu, co wedle modnej obiegowej opinii miałoby oznaczać początek bessy. Nie da się jeszcze wykluczyć, że ten próg zostanie nawet przekroczony. Naszym zdaniem fakt ten byłby jednak zupełnie bez znaczenia, bo każda bessa na przestrzeni ostatnich dwudziestu lat startowała, gdy wyceny akcji były kilkadziesiąt procent wyższe niż obecnie.

Dlaczego P/BV a nie P/E?

Inwestorów najbardziej interesują zyski spółek, więc teoretycznie optymalnym wskaźnikiem pokazującym wyceny powinien być P/E (cena/zysk). W praktyce napotkaliśmy ogromne trudności z wykorzystaniem tego wskaźnika. Przede wszystkim dlatego, że zyski polskich spółek bywają bardzo chwiejne na przestrzeni lat i podlegają cyklicznym wahaniom. Z reguły są duże na szczytach hossy (2007, 2000), po czym mocno maleją i w dnie bessy są małe (2009, 2001), co z kolei winduje P/E na wysokie poziomy. Z kolei wskaźnik P/B (lub też w innej wersji pisowni P/BV) też oczywiście nie jest idealny, ale ma kilka istotnych zalet: (1) wartość księgowa nie podlega huśtawce, lecz w długim terminie rośnie wraz z gospodarką i inflacją, (2) wartość księgową można traktować jako pewien „fundament”, w oparciu o który spółki generują zyski, (3) według Warrena Buffetta „w przypadku większości firm wartość księgowa jest niższa od wartości wewnętrznej (intrinsic value)”, co oznacza że jest ona dla całego rynku minimalnym szacunkiem wartości wewnętrznej (fundamentalnej), (4) zachodnie badania (m.in. słynne prace Famy i Frencha) wielokrotnie pokazały, że niższe wartości P/B sprzyjają wyższym stopom zwrotu w przyszłości.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.