Bądź na bieżąco! Zapisz się na NEWSLETTER

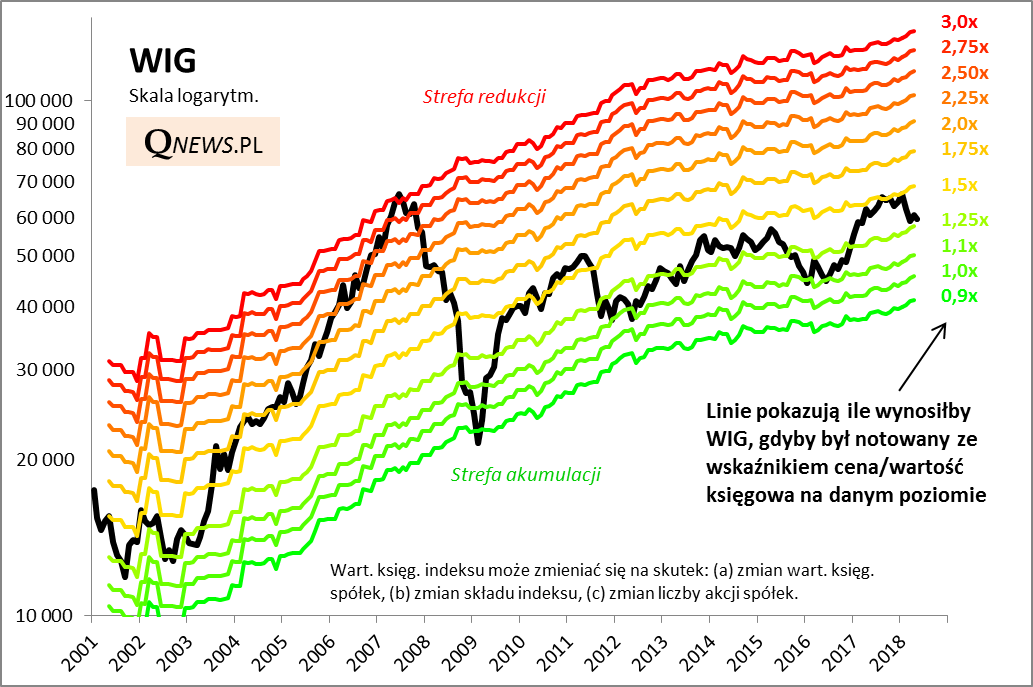

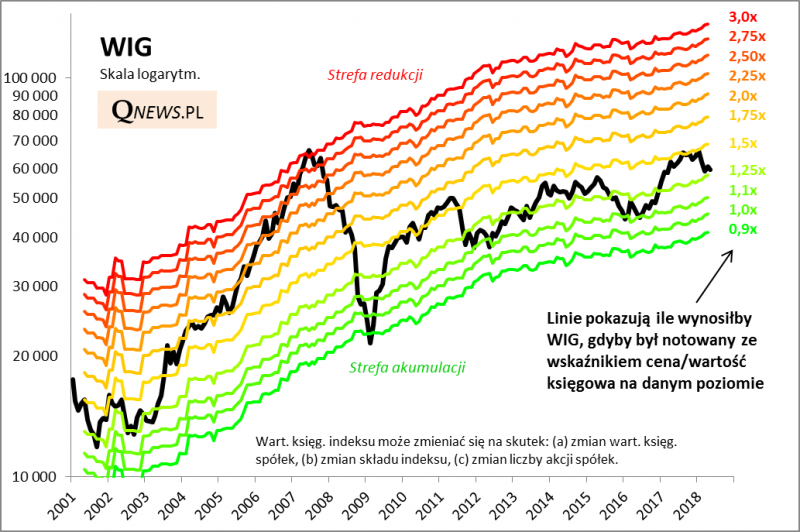

Często akcentujemy długoterminowe nastawienie do inwestowania. Zgodnie z filozofią à la Buffett długoterminowy inwestor kupuje akcje danej spółki/koszyka spółek, licząc na wzrost ich wartości fundamentalnej na przestrzeni lat. A im mniej zapłaci za tę wartość, tym lepiej.

Pewnym przybliżeniem trudnej do uchwycenia wartości fundamentalnej ("wewnętrznej"; intrinsic value) jest wartość księgowa (book value). Wg wspomnianego W. Buffetta "w przypadku większości spółek wartość księgowa jest niższa od wartości wewnętrznej", a innymi słowy - wartość księgową można traktować jako minimalny (dolny) szacunek.

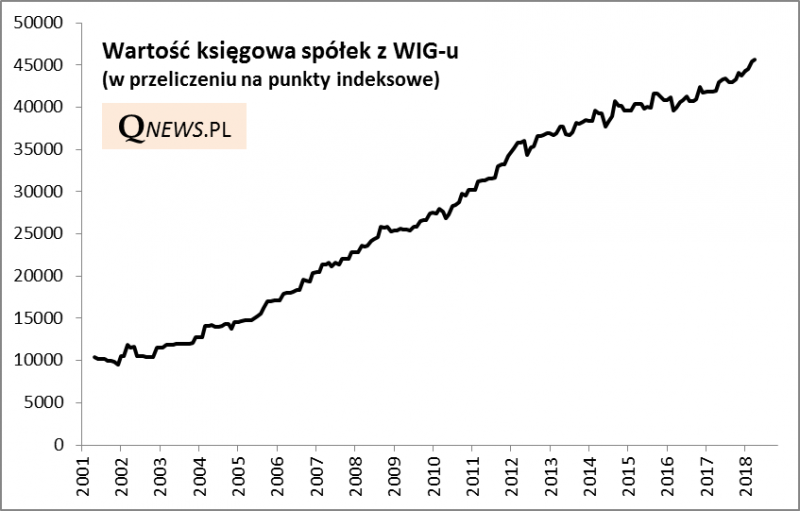

Z naszych obliczeń wynika, że w kwietniu wartość księgowa spółek z WIG-u (przeliczona na punkty indeksowe) urosła o ok. 0,6%, od początku roku o 4,3%, a w ciągu 12. miesięcy o 8,8%, czyli ... całkiem przyzwoicie.

Czas na aktualizację naszego wykresu pokazującego jak WIG sprawuje się w porównaniu ze swą wartością księgową. O ile w styczniu był wyceniany na ok. 1,5-krotność tej wartości, to obecnie jest to niespełna 1,30-krotność. Bez wątpienia jest taniej (atrakcyjniej).

Oczywiście to jeszcze nie jest super okazja. Takie zdarzały się, gdy WIG można było "kupić" za jedynie ok. 1,1 x wart. księg. lub taniej. Największa promocja w historii zdarzyła się w lutym 2009. Ale zauważmy też, że obecny poziom wyceny jest zbliżony do tego z początku października 2008, czyli już po upadku Lehman Brothers. Chociaż to oczywiście nie był jeszcze koniec bessy (najbardziej paniczna faza dopiero się rozpoczynała), to inwestor, którzy "kupował" wtedy WIG (oczywiście samego indeksu kupić się nie da), do chwili obecnej (9,5 roku później) zarobił prawie 80% (o tyle samo urosła wartość księgowa). I być może to jest też wskazówka co do obecnej sytuacji.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.