Bądź na bieżąco! Zapisz się na NEWSLETTER

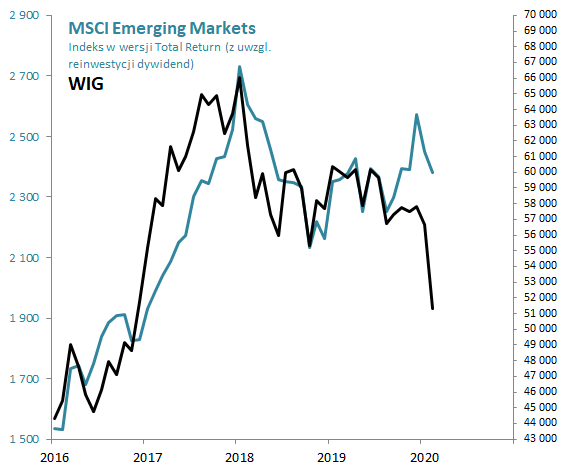

W trakcie zawieruchy związanej z epidemią koronawirusa polskie akcje niestety nie pokazują się ze zbyt dobrej strony. Zdominowany przez duże spółki, w tym kontrolowane przez Skarb Państwa "narodowe czempiony", WIG zawędrował na poziomy najniższe od trzech lat (!), pogłębiając nawet widoczną już wcześniej słabość względem rynków wschodzących, z którymi na długą metę jest zwykle silnie skorelowany. Można łatwo oszacować, że zaległości względem emerging markets wynoszą kilkanaście procent.

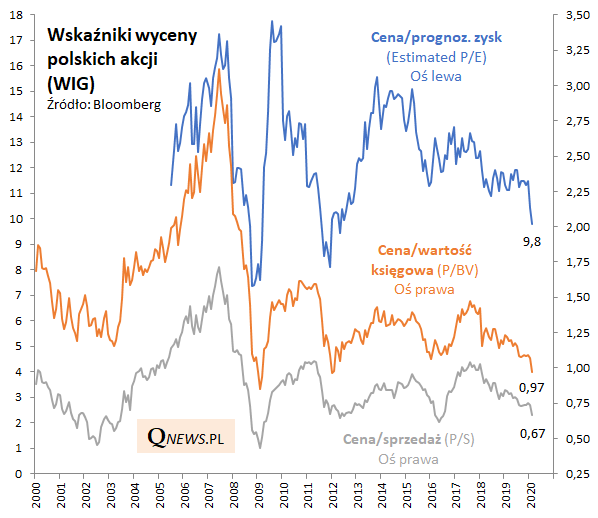

Co się dzieje ze wskaźnikami wyceny? Wskaźnik P/E dla WIG-u zawędrował do poziomu najniższego od ... 7,5 roku (!), poniżej granicy 10 x prognozowane zyski. To mało - już wyraźnie poniżej długoterminowej średniej (12,7) - choć pesymiści mogliby też zapewne upierać się przy wizji wg której w takim tempie P/E zawędruje do poziomów typowo kryzysowych. W dołkach z lat 2009 i 2011 P/E wynosiło zaledwie ok. 7-8 x prognozowane zyski.

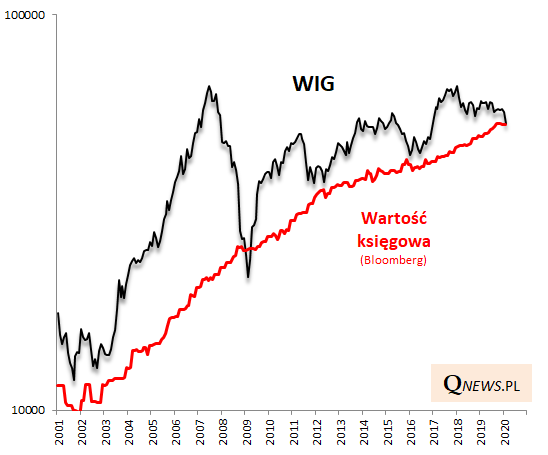

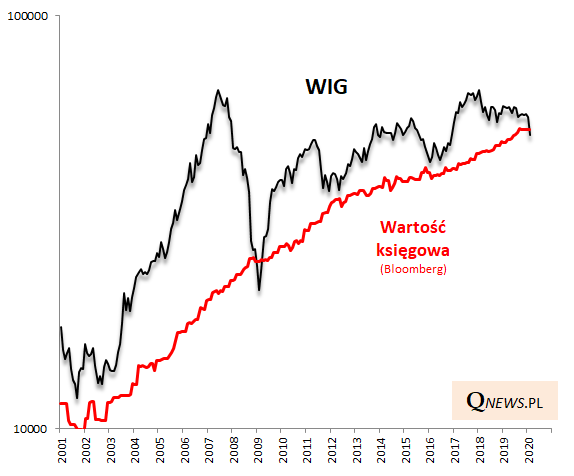

Ciekawe, że już teraz do kryzysowych pułapów dotarł natomiast współczynnik cena/wartość księgowa. Można to zobrazować także w nieco inny sposób.

WIG znalazł się nieco poniżej swej wartości księgowej (czyli wartości księgowej spółek odpowiednio przeliczonej na punkty indeksowe). Coś takiego nie zdarza się codziennie. Jedynym takim przypadkiem w dostępnej nam historii był punkt kulminacyjny bessy na początku 2009 roku (!).

Reasumując, najnowsza zawierucha rynkowa związana z koronawirusem przyniosła kolejny etap obniżania się wycen polskich akcji. To zjawisko jest widoczne już od dłuższego czasu (od jesieni 2017 w przypadku np. wskaźnika P/BV i już od 2014 r. w przypadku P/E). Wskaźnik ceny do wartości księgowej już teraz jest na poziomie charakterystycznym dla bardzo zaawansowanej bessy, natomiast P/E zmierza ku takiemu pułapowi dużymi krokami.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.