Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI

Wskaźnik cena/sprzedaż w USA pobił właśnie rekordy z czasu bańki internetowej. Ale bardziej standardowa miara - P/E (cena/zysk) - jest ciągle sporo poniżej tamtych pułapów. Duże tańsze są ciągle natomiast akcje na rynkach wschodzących.

Bądź na bieżąco! Zapisz się na NEWSLETTER

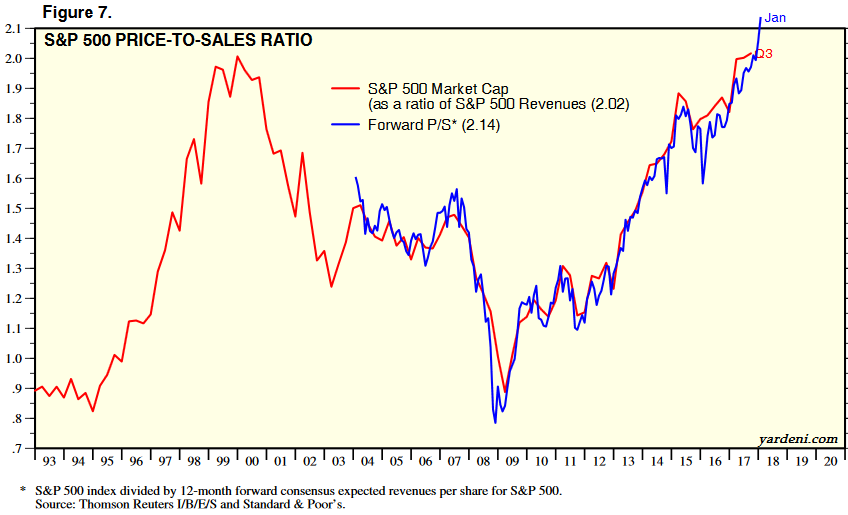

Rynkowe „niedźwiedzie” na Wall Street (których swoją drogą jest już coraz mniej), otrzymały ostatnio ciekawy argument. Wskaźnik cena/sprzedaż (price-to-sales; pokazuje relację cen akcji do wielkości przychodów spółek) w przypadku indeksu S&P 500 wspiął się na rekordowe pułapy. Pokonał już nawet szczyty odnotowane w trakcie bańki internetowej z przełomu wieków – a przecież to właśnie wtedy akcje były najdroższe.

Rys. 1. Wskaźnik cena/sprzedaż w USA buja w obłokach

Źródło: yardeni.com. Wykres przedstawia dwie wersje wskaźnika: w oparciu o prognozy przychodów (linia niebieska - z krótszą historią) oraz w oparciu o raportowane przychody.

Trzeba jednak przyznać, że wskaźnik ten ma niestandardowy charakter. Przedsiębiorstw raczej nie wycenia się na podstawie samych tylko przychodów. Owszem, wskaźnik jest na rekordowych pułapach, ale rekordy bije również rentowność sprzedaży amerykańskich korporacji. I to już od kilku lat. Wygląda na to, że są one – przeciętnie rzecz biorąc – bardziej efektywne, niż w przeszłości.

Wobec tych wątpliwości pozostańmy przy najbardziej standardowym kryterium oceny atrakcyjności akcji – wskaźniku cena/zysk (P/E). W dalszych rozważaniach posługujemy się wersją tego wskaźnika bazującą na prognozach zysków spółek, która jest uznawana za bardziej profesjonalną wśród inwestorów instytucjonalnych.

Zacznijmy od złych wiadomości. W USA współczynnik wspiął się na poziomy najwyższe od prawie piętnastu lat (wynosi ok. 18,5 razy zyski prognozowane na kolejne 12 miesięcy). Oznacza to, że amerykańskie akcje są już dużo droższe, niż na szczycie hossy w 2007 roku, przed globalnym kryzysem finansowym – wtedy P/E wynosił ok. 15,5. Są też droższe niż np. przed słynnym krachem w 1987 roku (tego akurat nie widać na wykresie; wtedy P/E wynosił również 15,5).

Rys. 2. Wskaźniki P/E (cena/zysk) w USA, na rynkach wschodzących i w Polsce

Źródło: Qnews.pl na podst. Reuters Datastream. Wskaźniki P/E w wersji opartej na średnich prognozowanych przez analityków zyskach spółek.

Pytanie jednak czy drożej już być nie może? Teoretycznie może. Na szczycie bańki internetowej na początku 2000 roku omawiany wskaźnik sięgał prawie 25,0 (to była najwyższa odnotowana wartość, jaką P/E osiągnął kiedykolwiek w tej wersji; w innych wersjach prawdopodobnie też).

Jeśli tamten rekord stanowi jakiś punkt odniesienia, to dystans względem niego wynosi ciągle ponad 30 proc. O tyle musiałby urosnąć P/E, by powtórzyć „wyczyn” z czasów słynnej bańki. A do tego przecież mógłby jeszcze dojść drugi element – wzrost zysków spółek. Taki scenariusz to niekoniecznie prognoza, lecz raczej możliwość.

Reasumując tę część rozważań, można skonkludować, że akcje na Wall Street są drogie (przez zdecydowaną większość swej historii były notowane z niższymi wskaźnikami), ale w scenariuszu bańki spekulacyjnej mogą stać się jeszcze wyraźnie droższe, tak jak to miało miejsce na przełomie wieków.

Pozostawmy teraz amerykańskie akcje na boku i rzućmy okiem na rynki wschodzące, do których zdecydowanie bliżej naszej rodzimej giełdzie. W tym przypadku nie obserwujemy jeszcze żadnych niebezpiecznych „ekscesów”, jeśli chodzi o wyceny spółek. P/E rzędu 12,5 to z pewnością nie jest powód do „lamentu”. Taka wartość jest nie tylko niższa, niż w okresie wspomnianej bańki internetowej (19,8), ale też na szczycie hossy w 2007 roku (15,2).

Na dodatek P/E na emerging markets jest też ciągle sporo poniżej tego w USA. Akcje w tej grupie rynków ocenić wypada więc jako bardziej atrakcyjne na dłuższą metę.

Na kolejnym z wykresów pokazujemy, że utrzymywanie się P/E na rynkach wschodzących na umiarkowanych poziomach to zasługa dynamicznego wzrostu zysków spółek, które odrabiają zaległości z lat 2012-2015.

Rys. 3. Zyski spółek w wyraźnych trendach wzrostowych

Źródło: Qnews.pl na podst. Reuters Datastream.

A polskie walory? P/E dla akcji dużych i średnich spółek z rozpoznawalnego globalnie indeksu MSCI Poland (są tam firmy z WIG20 i mWIG40) wynosi obecnie mniej więcej tyle, ile średnio na rynkach wschodzących. To ciągle nie jest wysoka wartość.

Reasumując, po kolejnej fali zwyżkowej amerykańskie akcje są jeszcze bardziej drogie, ale ciągle jeszcze nie skrajnie drogie, przynajmniej według wskaźnika P/E. Z kolei walory na rynkach wschodzących i na GPW według żadnego z omówionych kryteriów nie wydają się szczególnie drogie. Jednocześnie obserwujemy szybki wzrost zysków spółek na emerging markets. To absolutnie nie musio niczym przesądzać, szczególnie na krótką metę (od kilkunastu miesięcy globalne rynki nie przeżyły korekty z prawdziwego zdarzenia), ale wyceny okazują się zwykle kluczowe, jeśli chodzi o długoterminowe inwestowanie.