Mimo komplikującej się sytuacji na rynkach wschodzących, indeksy naszych rodzimych małych i średnich spółek próbują rozgrywać scenariusz powrotu do trendu wzrostowego.

Rynek akcji: małe i średnie spółki próbują wrócić do formy

Polski rynek akcji nie rozpieszcza inwestorów w tym roku. Korekta się przedłuża. WIG, który przed ponad tygodniem nie zdołał pokonać poziomu oporu w okolicy 52 tys. pkt., w ostatnich dniach dla odmiany zbliżył się do styczniowego dołka (ok. 49,8 tys. pkt.) – zmarnowane okazje lubią się mścić.

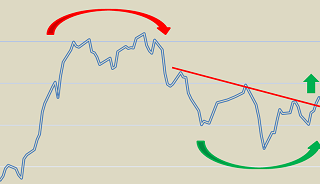

Tradycyjnie zwracamy jednak uwagę, że dużą wagę w WIG-u mają spółki surowcowe, których notowania są mocno powiązane z sytuacją na rynkach wschodzących (a ta też nie rozpieszcza). Jeśli natomiast rzucimy okiem na tzw. szeroki rynek, czyli całą rzeszę małych i średnich spółek, to sytuacja wygląda nieco inaczej. Już przed tygodniem wskazywałem, że w cieniu głównych wydarzeń rozgrywają się pewne pozytywne zjawiska (np. obliczany przez nas indeks nieważony sięgnął po nowy szczyt hossy, a jednocześnie na nowo poprawia się relacja nowych rocznych maksimów i minimów notowań spółek). W mijającym tygodniu – mimo nerwowości intensyfikowanej przez rynki wschodzące – pozytywne zjawiska nadal były widoczne. Rzućmy choćby okiem na wykres sWIG80.

Rys. 1. Indeks sWIG80

Uwagę zwraca tu po pierwsze stopniowe „spłaszczenie” korekty, które dokonało się na przestrzeni stycznia (mimo chwilowych wstrząsów). Teraz można odnieść wrażenie, że indeks podejmuje pierwsze próby wyjścia górą z tej stabilizacji. Zagorzali fani analizy technicznej pewnie mogą się tu dopatrzeć próby wykreowania swojsko brzmiącej, uznawanej za pozytywny sygnał, formacji „odwróconej głowy z ramionami”. Jeszcze klarowniej sytuacja wygląda na wykresie mało znanego indeksu WIG-Plus (gromadzi blisko 160 małych spółek), który dość konsekwentnie pnie się na coraz wyższe poziomy.

Rys. 2. WIG-Plus

Nie ma oczywiście żadnej gwarancji, że w którymś momencie nie przeważą jednak sygnały osłabienia płynące z rynków światowych, niemniej widać, że kursy małych i średnich spółek próbują powrócić do trendu wzrostowego dyktowanego przez poprawiającą się koniunkturę gospodarczą.

Dobrą wiadomością jest ponowne schłodzenie nastrojów, zasygnalizowane przez wskaźnik Stowarzyszenia Inwestorów Indywidualnych. Odsetek byków spadł w tym tygodniu aż o 9 pkt. proc. Utratę wiary w hossę można paradoksalnie traktować jako zdrowy objaw. Jako pozytywny sygnał traktować można również analogiczny spadek odsetka byków w ankiecie amerykańskiego AAII – wynosi 32%, najmniej od sierpnia ub.r.

Nie bez znaczenia dla koniunktury giełdowej może być to, że nadchodzi luty. Od tego momentu OFE będą odchudzone o obligacje skarbowe przekazane do ZUS i będą miały motywację do pokazania dobrych wyników ze swych dużo bardziej agresywnych portfeli.

Gospodarka: pozytywny trend podtrzymany

Najważniejszą wiadomością z polskiej gospodarki był podany przez GUS szacowany wzrost PKB w ub.r.: 1,6%. Analitycy mBanku wyliczyli, że w samym IV kw. gospodarka urosła o 3,0%, co oznacza dalsze przyśpieszenie. Oczywiście dane te już dawno temu zostały uwzględnione w cenach akcji, niemniej liczy się pozytywny trend. Póki co spodziewamy się jego kontynuacji aż do momentu, gdy pojawią się sygnały, że cykl wzrostowy osiąga kres swych możliwości.

Banki centralne: Fed ogranicza QE, a niektóre rynki wschodzące reagują podwyżkami stóp

Wydarzeniem nr 1 była zgodna z oczekiwaniami decyzja amerykańskiego Fedu o kolejnym ograniczeniu QE o 10 mld USD. Teraz bank będzie skupował papiery dłużne o wartości 65 mld USD miesięcznie. Analitycy spodziewają się cięć także na następnych posiedzeniach (już pod kierownictwem Janet Yellen).

To właśnie te oczekiwania są jedną z głównych przyczyn turbulencji na rynkach wschodzących. Polityka Fedu w pośredni sposób pociąga za sobą wymuszoną reakcję tamtejszych banków centralnych, które w obronie tracących na wartości walut podnoszą stopy procentowe. W minionym tygodniu postąpiły tak banki centralne Turcji, RPA i Indii.

Problem polega na tym, że podwyżki stóp nie gwarantują (przynajmniej natychmiastowo) zatrzymania deprecjacji walut, a jednocześnie stanowią cios we wzrost gospodarczy, co dodatkowo komplikuje sytuację w krajach uznawanych za szczególnie wrażliwe na przykręcanie kurka z płynnością przez Fed.

Można się zastanawiać czy zaostrzanie polityki pieniężnej w części krajów stanowi mimowolny drogowskaz dla Polski. Ewentualne dalsze osłabienie złotego pod wpływem kłopotów rynków wschodzących mogłoby faktycznie rozbudzić inflację (za sprawą drożejącego importu), której przebudzenie i tak jest spodziewane wraz z dalszym ożywieniem w naszej gospodarce. Potencjalnie może to przyśpieszyć podwyżki stóp w tym roku, choć póki co bardzo niski poziom inflacji sprawia, że to ciągle dość odległa perspektywa.

Reasumując, wydaje się, że pozytywne tendencje w polskiej gospodarce sprzyjają stopniowemu podnoszeniu się indeksów małych i średnich spółek. Na drodze do realizacji pozytywnego scenariusza na całym rynku stoją w pewnym stopniu nerwowe reakcje inwestorów na ograniczanie QE w USA.

Zachęcamy do zapisania się na NEWSLETTER. Wyłącznie dla subskrybentów: comiesięczny przegląd strategii inwestycyjnych.