Poprawiająca się koniunktura gospodarcza w Polsce i strefie euro, to główny czynnik sprzyjający powrotowi hossy na GPW. Pierwsze pozytywne sygnały są już widoczne, choć na drodze bykom staje utrzymująca się słabość rynków wschodzących oraz groźba korekty na Wall Street.

Zachęcamy do udziału w KONKURSIE!

Rynek akcji: powolny powrót do formy

Główne indeksy GPW nie mogły się pochwalić w mijającym tygodniu wielkimi dokonaniami. Do szczytów hossy wciąż sporo brakuje. Wypada jednak odnotować kilka istotnych zjawisk, jakie rozgrywają się w tle:

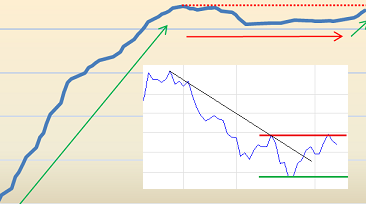

- WIG otarł się o techniczny poziom oporu leżący na wysokości górki z początku stycznia (okolica 52 tys. pkt.) – jego pokonanie zdecydowanie poprawiłoby układ sił;

- obliczany przez nas indeks nieważony (każda spółka ma w nim taki sam udział), którego zaletą są stabilne trendy, zdołał już odrobić całe straty z korekty spadkowej;

- liczba spółek notujących 12-miesięczne maksima notowań znów zaczyna wyraźnie przewyższać liczbę tych notujących minima; obrazujący tę relację wskaźnik stopniowo powraca do trendu wzrostowego.

Rys. 1. WIG

Rys. 2. Wskaźnik układu sił na GPW

Jak powstaje wskaźnik? Codziennie obliczamy odsetek akcji notujących roczne maksima (Max) i minima (Min) oraz różnicę między nimi (Max – Min). Wskaźnik pokazuje skumulowaną sumę tych różnic, czyli mówiąc prościej: każdego dnia do poprzedniej wartości wskaźnika dodajemy aktualną różnicę Max – Min.

Wszystkie te zjawiska mogą być wskazówką, że byki na warszawskim parkiecie próbują stopniowo na nowo zdominować sytuację. Zatrzeżenie jest takie, że nie da się wykluczyć jeszcze jednego ataku niedźwiedzi, zanim korekta na dobre dobiegnie końca.

Nie bez znaczenia jest nadchodzący moment przełomowy w działalności OFE – 3 lutego mają oddać ZUS obligacje skarbowe. Od tej pory ich portfele będą dużo wrażliwsze na koniunkturę giełdową, a jednocześnie OFE będą miały silną motywację, by pokazać jak najlepsze wyniki inwestycyjne w obliczu zbliżającego się terminu na podjęcie przez Polaków decyzji o tym czy chcą, by część ich składek nadal płynęła do funduszy (kwiecień-lipiec).

A co z czynnikami ryzyka? Najważniejszym pozostaje groźba większej korekty na rynkach rozwiniętych. Od początku tego roku amerykański S&P500 praktycznie stoi w miejscu. Oby nie była to przysłowiowa cisza przed burzą… Kulą u nogi, szczególnie dla naszych blue chips, są jednocześnie nadal rynki wschodzące.

W tle pomału startuje sezon publikacji wyników finansowych spółek z GPW. W mało spektakularny sposób otworzył go PKN Orlen, pokazując w IV kw. 422 mln zł straty netto (nieznacznie gorzej od oczekiwań analityków ankietowanych przez PAP). W przyszłym tygodniu poznamy wyniki m.in. BZ WBK (czwartek).

Gospodarka: przewaga pozytywnych sygnałów

Wiele wskazuje na utrzymywanie się pozytywnego trendu w gospodarce strefy euro. Według wstępnych odczytów wskaźniki PMI dla eurolandu (w tym Niemiec) ostro poszły w górę, a do szczytów poprzedniego cyklu wzrostowego jeszcze trochę brakuje. Pozytywne sygnały przeważają także w polskiej gospodarce – więcej na ten temat w poniedziałkowej analizie. Mniej jednoznaczne sygnały napływają za to z części rynków wschodzących.

Pozytywne momentum w gospodarce Polski i strefy euro jest bez wątpienia główną siłą, która powinna wspierać stopniowy powrót rynku akcji do trendu wzrostowego.

Banki centralne: kolejne cięcie QE na koniec kadencji Bernanke?

Wydarzeniem nr 1 przyszłego tygodnia będzie środowa decyzja amerykańskich władz monetarnych. Spekuluje się, że na ostatnim posiedzeniu pod wodzą Bena Bernanke Fed ograniczy skalę skupu aktywów o kolejne 10 mld USD, do 65 mld USD miesięcznie. Słabość rynków wschodzących jest chyba najbardziej widocznym efektem "taperingu". Przykładem jest skomplikowana sytuacja w Turcji, gdzie bank centralny próbuje interweniować w celu powstrzymania osłabiania się liry (na razie bez większych efektów). Na rynku spekuluje się, że bank będzie w końcu zmuszony podnieść stopy procentowe.

W strefie euro cieszy zaś dalsza normalizacja rentowności obligacji krajów z grupy PIIGS.

Reasumując, próby powrotu do trendu wzrostowego na GPW mają wsparcie ze strony gospodarki. Na krótką metę czynniki ryzyka dla takiego scenariusza, to: ewentualna głębsza korekta na Wall Street (nie bez znaczenia może tu być postępujące ograniczanie QE) oraz sytuacja na rynkach wschodzących. Trzeba przy tym zauważyć, że takie czynniki ryzyka to nie nowość – mieliśmy z nimi do czynienia już przez cały miniony rok.

Zachęcamy do zapisania się na NEWSLETTER. Wyłącznie dla subskrybentów: comiesięczny przegląd strategii inwestycyjnych.