Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Mocna korekta na giełdach na początku lutego to nie musi być początek bessy, ale każe na nowo przemyśleć dogmaty, którymi inwestorzy byli „bombardowani” przez ostatnie kilkanaście miesięcy niezmąconej hossy.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Po wielu miesiącach prawdziwej sielanki globalne rynki akcji przeżyły nagłe tąpnięcie. Ryzykowne byłoby twierdzenie, że jest to już początek końca hossy, bo w jej trakcie zdarzały się już większe przeceny. Ale – nawet gdyby indeksy miały teraz stopniowo powrócić do szczytów – turbulencje powinny być okazją do refleksji. Jakie mity zostały obalone przez lutowe wstrząsy?

Mit nr 1. Wysokie wyceny amerykańskich akcji nie mają znaczenia

Niemal cała uwaga komentatorów na globalnych rynkach skupiła się – szczególnie w styczniu – na wzroście zysków spółek i ich prognoz (które w USA wręcz wystrzeliły w górę – pytanie czy to był wyraz obiektywnej poprawy perspektyw firm czy raczej efekt „licytowania się” analityków o wyższe prognozy w dobie powszechnego optymizmu). Kwestię wysokich wycen akcji odstawiono raczej na boczny tor, zakładając, że w trakcie hossy nie mają one znaczenia. W chwilach takich jak ostatnie dni wyceny przypominają jednak o sobie. Automatycznie zaczyna zmieniać się logika rozumowania. O ile w trakcie zwyżek uczestnicy rynków w naturalny sposób zastanawiają się jak wysoko wskaźniki wyceny mogą jeszcze urosnąć, zanim osiągną rekordowe poziomy z lat 90., to gdy kursy zaczynają spadać, uwaga zaczyna przesuwać się w kierunku odpowiedzi na pytanie o to ile wskaźniki mogą jeszcze spaść, aby znów było tanio i atrakcyjnie.

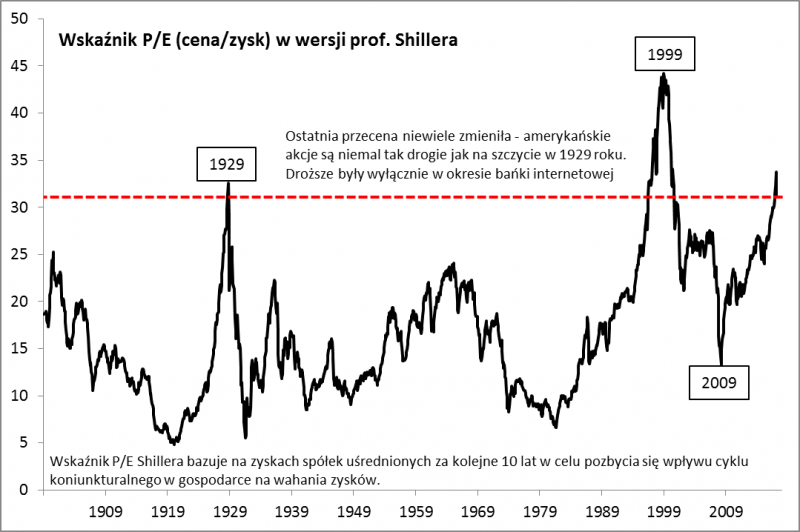

Rys. 1. Wskaźnik P/E Shillera (CAPE) ciągle wysoko

Źródło: Qnews.pl na podst. bazy danych prof. R. Shillera.

Zła wiadomość jest taka, że ostatnia wyprzedaż w USA, to zaledwie przysłowiowy „czubek góry lodowej”, o czym można się przekonać studiując wykres wskaźnika P/E w wersji prof. Shillera. Na długoterminowym wykresie ledwie można dostrzec ostatni spadek wskaźnika. Widać raczej to, że ciągle jest na wysokich pułapach. Nie oznacza to wcale, że teraz wyceny mogą już tylko spadać, ale ostatnie wydarzenia przypominają, że z pewnością miałyby z czego spadać, zanim stałyby się naprawdę niskie (uwaga – to stwierdzenie nie dotyczy akcji na GPW, szczególnie mniejszych spółek).

Mit nr 2. Przykręcanie kurka z pieniędzmi przez banki centralne nie ma znaczenia

Dobra koniunktura w ostatnich kilkunastu miesiącach z jednej strony umożliwiła bankom centralnym stopniowe „normalizowanie” polityki pieniężnej, a jednocześnie stworzyła wrażenie, że owa normalizacja nie ma żadnego negatywnego przełożenia na rynki. Ostatnie tąpnięcie naszym zdaniem może być pierwszym sygnałem poddającym w wątpliwość taką tezę. Wycofywanie się banków centralnych – zwłaszcza Fedu i EBC – z eksperymentalnej polityki ciągłego zasilania rynków w płynność (QE) postępuje z każdym miesiącem.

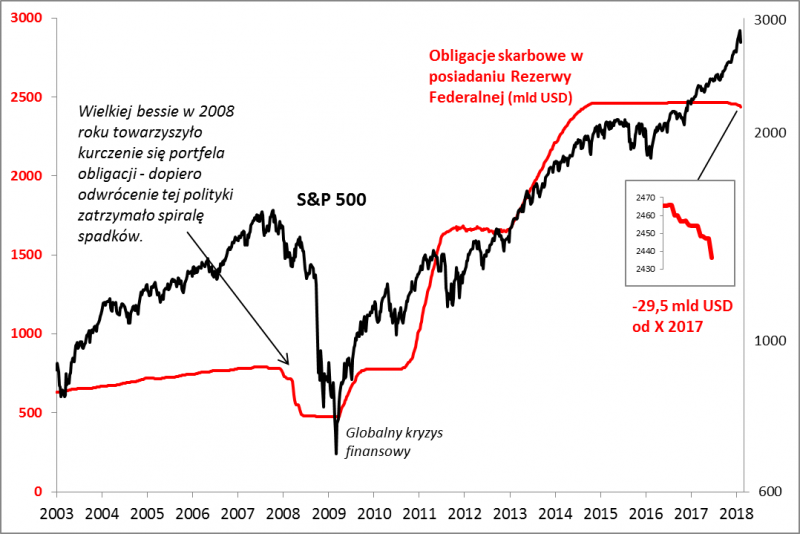

Nazwany niegdyś przez magazyn Barron’s „królem obligacji” Jeffrey Gundlach zwracał w styczniu uwagę, że w połowie tego roku łączna suma zakupów obligacji przez Fed i EBC stanie się po raz pierwszy ujemna. Już teraz zauważyliśmy, że trwająca od października ub.r. normalizacja bilansu Fedu odchudziła jego stan posiadania obligacji skarbowych o prawie 30 mld dolarów. Rzut oka na wieloletnie dane pokazuje, że ostatnio z długotrwałym kurczeniem się portfela obligacji mieliśmy do czynienia w … 2008 roku, który na rynkach finansowych przyniósł prawdziwą katastrofę.

Rys. 2. Po raz pierwszy od lat Fed pozbywa się obligacji skarbowych – w 2008 roku kurczenie się portfela obligacji przyczyniło się być może do narastającego krachu

Źródło: Qnews.pl na podst. bazy danych Rezerwy Federalnej (FRED).

Operacja odwrotna do QE w USA oraz stopniowe odchodzenie od QE w strefie euro nie musi od razu wywołać bessy, ale w takich warunkach zdecydowanie łatwiej o turbulencje na rynkach, niż o sielankę, do której przyzwyczaić mogło ostatnie kilkanaście miesięcy.

Mit nr 3. „Efekt Trumpa” to niekończąca się hossa i prosperita na horyzoncie

Od jesieni 2016 roku nieustannie słychać było w amerykańskich mediach finansowych o „rajdzie Trumpa”, „efekcie Trumpa”, „Trumponomics”, „reformach Trumpa” itp. Sam prezydent Trump z kolei regularnie wychwalał na Twitterze rekordy na Wall Street jako wyraz zaufania do jego polityki. Sytuacja odwróciła się w tym okresie o 180 stopni względem stanu rzeczy z okresu kampanii wyborczej (2016), gdy dominowały obawy przed takimi postulatami Trumpa, jak protekcjonizm (groźba wojen handlowych), zaś hasła obniżki podatków i inwestycji w infrastrukturę wydawały się nierealne w obliczu rekordowego długu publicznego. Kto wie, czy niepasujące do wymowy „Trumponomics” turbulencje rynkowe nie zaczną na nowo zmieniać postrzegania tej kwestii?

Ciekawie w tę sprawę wpisał się – opublikowany na kilka dni przed wstrząsami – artykuł prof. Nouriela Roubiniego, który ponad dziesięć lat temu zasłynął ostrzeżeniami przed kryzysem finansowym. W artykule dla Project Syndicate zatytułowanym „Koniec miesiąca miodowego (ang. honeymoon) Trumpa na rynkach” Roubini ostrzegł, że kończy się paliwo do rynkowego rajdu. Dlaczego? Cięcia podatków, którymi tak ekscytowali się inwestorzy, doprowadzą do wyższego deficytu budżetowego, przyczynią się do przegrzania gospodarki i narastania inflacji, a to z kolei zmusi Fed do szybszych podwyżek stóp procentowych. Roubini przestrzega też, że w obliczu ewentualnych rozczarowań Trump powróci do protekcjonistycznych haseł, czyli podnoszenia ceł, co może prowadzić do kontrreakcji partnerów handlowych. Jak przypomina ekonomista, podwyżka ceł na początku lat 30. XX wieku mająca na celu wsparcie amerykańskiego przemysłu w obliczu recesji, wywołała wojny handlowe i jeszcze bardziej przyczyniła się do zapaści globalnej gospodarki.

Reasumując, lutowe tąpniecie na giełdach każe na nowo zastanowić się nad utartymi dogmatami, którymi inwestorzy byli „bombardowani” przez ostatnie kilkanaście miesięcy, takimi jak niska zmienność, brak korekt, brak znaczenia wycen akcji, brak znaczenia polityki banków centralnych czy też cudowny wpływ „Trumponomics”.