Bądź na bieżąco! Zapisz się na NEWSLETTER

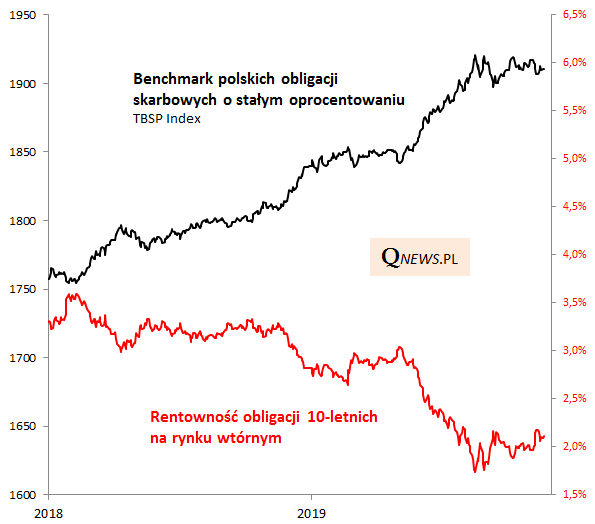

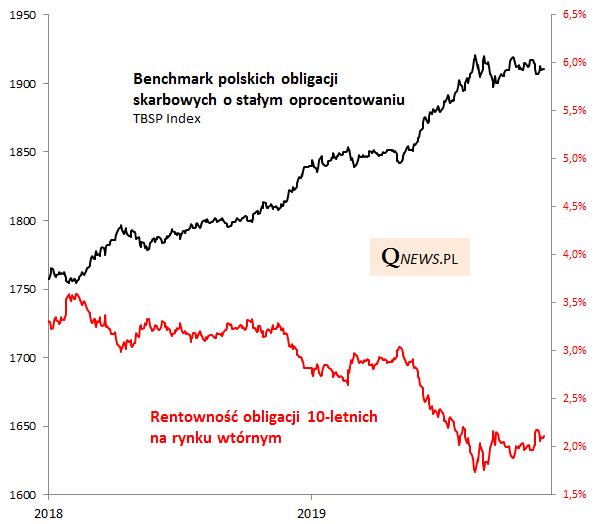

Przedłuża się korekta na rynku polskich obligacji skarbowych. Indeks TBSP, będący benchmarkiem dla papierów o stałym oprocentowaniu, przebywa ciągle poniżej sierpniowego szczytu. Trzeba jednak przyznać, że korekta ma dość płytki charakter.

Przypomnijmy, że na stopę zwrotu z koszyka obligacji notowanych na rynku składają się zawsze dwa elementy: (a) odsetki, (b) wahania cen będące odwrotnie proporcjonalne do zmian rentowności (yield) żądanej przez inwestorów.

Na powyższym wykresie pokazujemy jak duże jest obecnie znaczenie tego drugiego elementu. Zadyszka indeksu TBSP jest bezpośrednio związana z tym, że rentowności obligacji po wcześniejszym silnym spadku zaczęły odbijać w górę.

Czy to już koniec korekty? Trudno to jednoznacznie przewidzieć. Na przestrzeni lat korekty spadkowe potrafiły być dłuższe i głębsze niż ta obecna i sięgać 3-5% od szczytu. Działo się tak w przypadku silnej zwyżki rentowności, np. pod wpływem oczekiwań na ożywienie gospodarcze/podwyżki stóp procentowych na rynkach bazowych. Pocieszające jest to, że nawet te głębsze przeceny i tak były nieporównywalnie płytsze niż te znane z rynku akcji.

Reasumując, trwająca od trzech miesięcy korekta spadkowa na rynku polskich obligacji uzasadnia rozmyślania nad akumulowaniem tej klasy aktywów w ramach zdywersyfikowanego portfela. Ale nie ma żadnej pewności czy owa korekta już sięgnęła tzw. twardego dna.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.