Bądź na bieżąco! Zapisz się na NEWSLETTER

W naszych analizach często postulujemy dywersyfikację portfela inwestycyjnego, czyli budowanie go przy wykorzystaniu instrumentów, których ceny potrafią poruszać się na krótką metę w różnych - czasem wręcz odwrotnych - kierunkach. Dzięki temu lepiej spisujące się w danych okolicznościach aktywa buforują spadek wartości innych aktywów.

Właśnie z taką sytuacją mieliśmy do czynienia w trakcie ostatniej zawieruchy. Ceny akcji uległy załamaniu z różnych powodów, a jednocześnie w górę wystrzeliły stopy zwrotu z ... obligacji, szczególnie tych o stałym oprocentowaniu (bo to właśnie ich ceny na rynku wtórnym są najbardziej podatne na wahania).

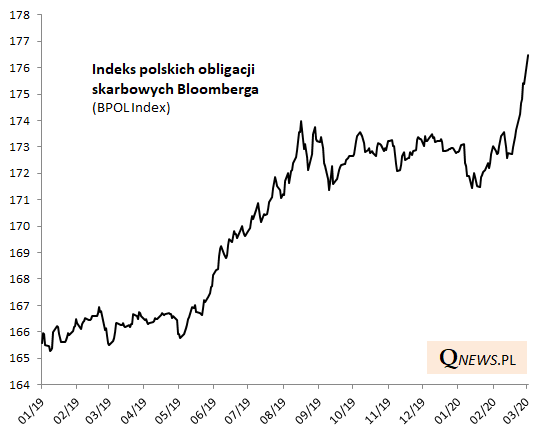

Notowania polskich indeksów obligacji skarbowych, które wcześniej tkwiły w kilkumiesięcznym trendzie bocznym, gwałtownie wystrzeliły w górę. Wzrost obaw przed recesją w gospodarkach i oczekiwania na agresywne cięcia stóp procentowych na świecie zepchnęły w dół rentowności na rynku wtórnym, co automatycznie wywindowało ceny papierów.

Odświeżmy też bardziej długoterminowe spojrzenie na sytuację.

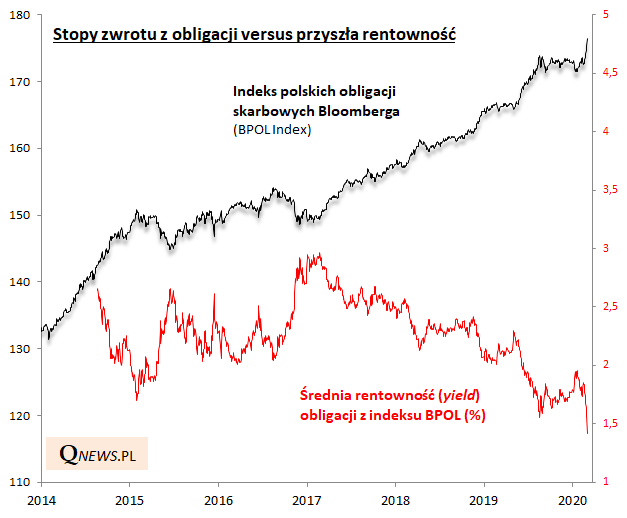

Kiedy poprzednio wzięliśmy koszyk obligacji pod lupę, średnia rentowność zbliżała się do pułapu 2% i była najwyżej od kilku miesięcy. Zjazd rentowności z tamtego poziomu w dużym stopniu odpowiada za ostatni rajd indeksu.

Zgodnie z często podkreślaną przez nas zasadą "coś za coś" średnia rentowność jest obecnie już na rekordowo niskim poziomie, poniżej 1,5%. Konsekwencje są następujące:

- w długim, wieloletnim horyzoncie czasowym rentowność determinuje stopy zwrotu, które będą w rezultacie rekordowo niskie i nieporównywalne z historycznymi osiągnięciami indeksu obligacji;

- w krótszym horyzoncie możliwe (choć absolutnie nie przesądzone) są jednak ciągle wysokie stopy zwrotu w scenariuszu, w którym inwestorzy na rynkach globalnych będą oczekiwać dalszego spowolnienia gospodarczego (może nawet nadejścia recesji), które wymusi spadek stóp procentowych i dalsze zejście rentowności obligacji w kierunku zera (wspominana we wczorajszym artykule "japonizacja" rynków długu).

Reasumując, wcześniejsza kilkumiesięczna korekta na rynku obligacji, o której obszernie pisaliśmy, okazała się dobrą okazją do dobrania papierów skarbowych do portfela. Wraz z załamaniem na giełdach i spadkiem rentowności obligacji na rynkach bazowych indeks krajowych papierów skarbowych wystrzelił gwałtownie w górę.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.