Bądź na bieżąco! Zapisz się na NEWSLETTER

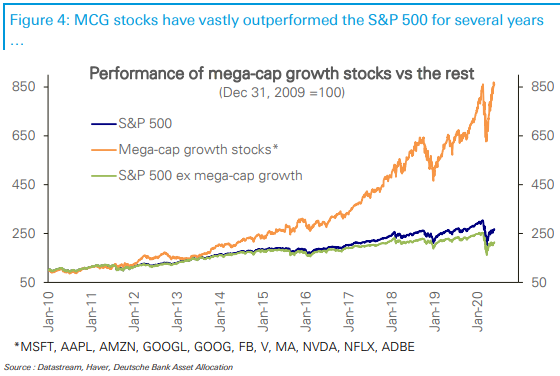

Według podręcznikowej wiedzy powinno być tak, że w długim okresie wyższe stopy zwrotu przynoszą raczej małe niż duże spółki. Na GPW da się to faktycznie zaobserwować (biorąc poprawkę na silne przejściowe odchylenia od tego trendu). Ale jeśli chodzi o Wall Street, to w ostatnich co najmniej 6-7. latach mamy do czynienia z zupełnie odmiennym fenomenem. Mniej więcej od lat 2013-14 dostrzegalna jest coraz większa przewaga wąskiego grona spółek technologicznych (wzrostowych) o ogromnej kapitalizacji ("mega-cap growth stocks"). Zespół Binky'ego Chadha z Deutsche Banku pokazuje w najnowszym raporcie jak ogromna jest skala tego zjawiska.

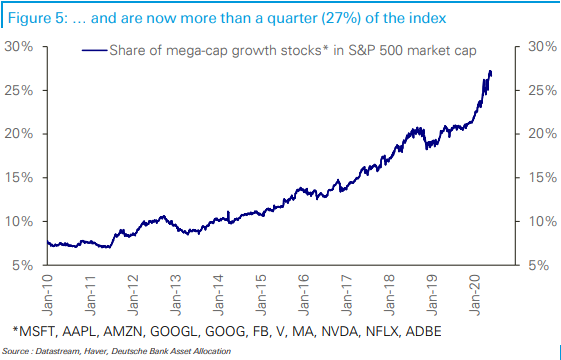

Łączna waga tych jedenastu "MCG" w koszyku indeksu S&P 500 urosła na przestrzeni lat z mniej niż 10% do ok. 27%.

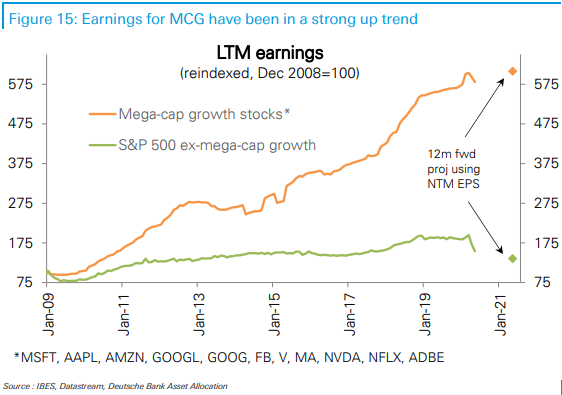

Dużym błędem byłoby twierdzenie, że ta przewaga MCG nie ma żadnego uzasadnienia fundamentalnego. Technologiczne giganty od lat wypracowują coraz większe i większe zyski. Tempo tego wzrostu zdecydowanie przewyższa dokonania ogółu pozostałych firm z S&P 500.

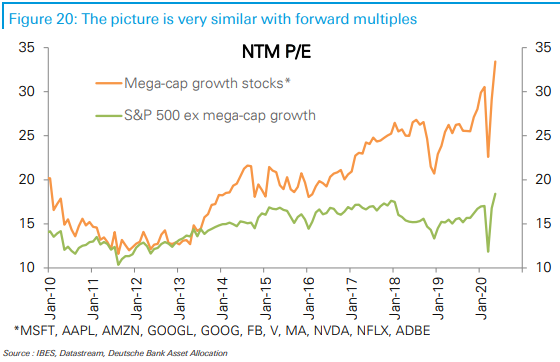

Czy to wszystko oznacza, że Chadha wychwala pod niebiosa akcje spółek z grupy MCG? Niekoniecznie. Pokazuje również, że szczególnie w ostatnim okresie ponadprzeciętne stopy zwrotu to dzieło nie tylko wzrostu zysków (i ich prognoz), lecz także skoku wskaźników P/E na wygórowane poziomy. Również w porównaniu do pozostałej części rynku.

Jaka stąd płynie konkluzja? Czy coraz droższym akcjom gigantów grozi krach, który pogrąży też cały rynek akcji za oceanem? Chadha jest daleki od takich sensacyjnych diagnoz. Obniża natomiast zalecaną alokację w akcje MCG z "przeważaj" do "neutralnie", a jednocześnie rekomenduje zwiększenie pozycji w sektorach, które w ostatnim czasie zostały mocno "poturbowane": finansach, przemyśle i energii (a właściwie sektorze naftowym). W przypadku całego S&P 500 poziom docelowy na koniec roku wg Chadhy to 3250 pkt.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.