Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI

Gdzie nie spojrzeć, tam rozmaite wskaźniki giełdowe, rynkowe i gospodarcze odnotowują odczyty najlepsze od co najmniej dziesięciu lat, a czasem nawet rekordowe. Pokusiliśmy się o stworzenie przykładowej listy.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Ten rok w gospodarkach i na rynkach finansowych jest bardzo specyficzny pod pewnymi względami, odróżniającymi go zdecydowanie od poprzednich lat. Chodzi o to, że gdzie nie spojrzeć, niemal wszędzie widać wspinaczkę rozmaitych wskaźników do poziomów rekordowych lub przynajmniej najwyższych od lat. W wielu przypadkach w porównaniach pojawia się rok 2007 (szczyt poprzedniej hossy). Pokusiliśmy się o stworzenie listy takich wskaźników (z pewnością nie wyczerpuje ona tematu, ale daje dobry obraz zjawiska).

Indeksy giełdowe najwyżej od lat lub rekordowo wysoko

Zarówno amerykańskie indeksy, jak i niemiecki DAX biją rekordy. To akurat nie jest nowość na tle poprzednich lat. Nowością jest natomiast to, że hossa stała się bardziej „solidarna” – ochoczo przyłączyły się do niej też rynki wschodzące. Ich indeks (MSCI EM) w wersji cenowej zawędrował najwyżej od sześciu lat, a w wersji dochodowej (z uwzględnieniem reinwestycji dywidend) już też bije historyczne rekordy. Nasz WIG jest najwyżej od dziesięciu lat i o krok od rekordu z 2007 roku.

Wyjątkowy spokój na rynkach

W tym roku globalne rynki akcji nie przeżyły ani jednej porządnej korekty. W USA został pobity rekord, jeśli chodzi o czas, jaki upłynął od ostatniej 3-proc. przeceny. Z kolei indeks rynków wschodzących od prawie 12 miesięcy nie przeżył co najmniej 10-proc. zniżki. Tak długiego okresu bez solidnej korekty nie było wg naszych obliczeń od ok. jedenastu lat (2005-2006). W ciągu mniej, niż dwóch miesięcy może zostać pokonany rekord, jeśli chodzi o długość nieprzerwanej serii zwyżkowej. Co ciekawe na GPW taki rekord już został nawet pobity (jeśli chodzi o WIG).

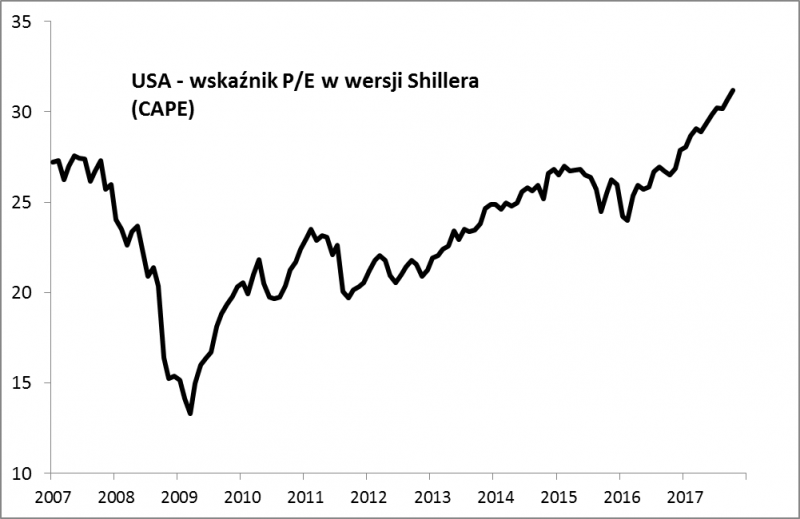

Wyceny akcji za oceanem najwyższe od wielu lat

Wskaźnik ceny do prognozowanych zysków spółek (P/E) z amerykańskiego S&P 500 zawędrował powyżej 18. To poziom najwyższy od … czternastu lat. Z kolei wskaźnik P/E w wersji spopularyzowanej przez noblistę prof. R. Shillera (tzw. CAPE) przekroczył 31. Historycznie wyżej był tylko w trakcie bańki internetowej (44) i przed Wielkim Kryzysem w 1929 roku (33). Tutaj konieczne jest jednak zastrzeżenie – wyceny akcji w Europie Zachodniej, na rynkach wschodzących i u nas są ciągle sporo niższe, niż dziesięć lat temu. Na naszym parkiecie dotyczy to szczególnie małych spółek.

Nastroje „ulicy” w USA najlepsze od bańki internetowej

Wg sondażu Uniwersytetu w Michigan amerykańskie gospodarstwa domowe oceniają prawdopodobieństwo wzrostu cen akcji w horyzoncie 12-miesięcznym na ok. 64 proc. To nowy rekord w historii tego badania (sięgającego 2002 roku). Niższe oczekiwania były nawet na szczycie hossy w 2007 roku. Z kolei z mającego dłuższą historię sondażu Wells Fargo/Gallup wynika, że optymistycznie wypowiada się 68 proc. respondentów – nieco większy optymizm odnotowano tylko na szczytach bańki internetowej w 2000 roku.

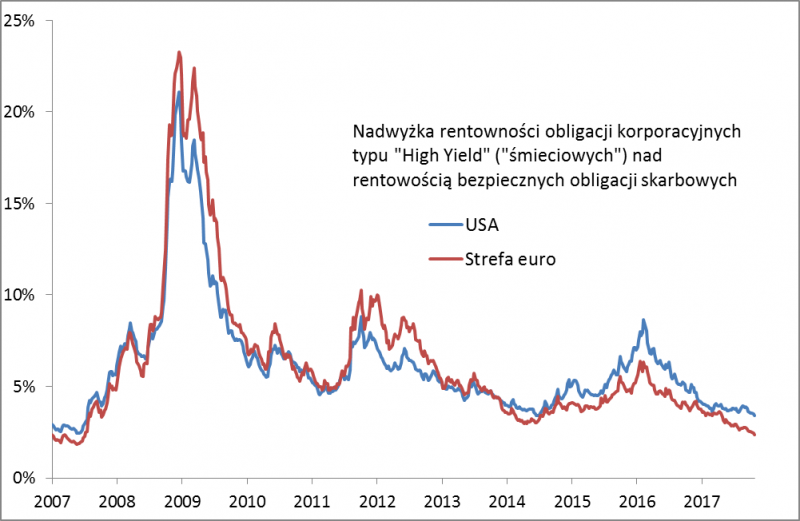

Premia za ryzykowne obligacje najniższa od dziesięciu lat

Obligacje typu „high yield”, zwane też „śmieciowymi” z natury powinny dawać zysk sporo większy, niż bezpieczne obligacje skarbowe, bo ich emitenci mogą przecież zbankrutować. Dużo większe ryzyko, ale też sporo większy zysk. Sęk w tym, że obecnie ta „premia” za ryzyko względem papierów skarbowych wcale nie jest już taka duża. W przypadku indeksu amerykańskich „śmieciówek” zmalała do ok. 3,4 pkt. proc. – to poziom najniższy od ponad dziesięciu lat. A w Europie wygląda to jeszcze gorzej – premia skurczyła się poniżej 2,5 pkt. proc. Skurczenie się premii za ryzyko do poziomów najniższych od 2007 roku widać także w przypadku obligacji z rynków wschodzących.

Indeksy koniunktury bujają w obłokach

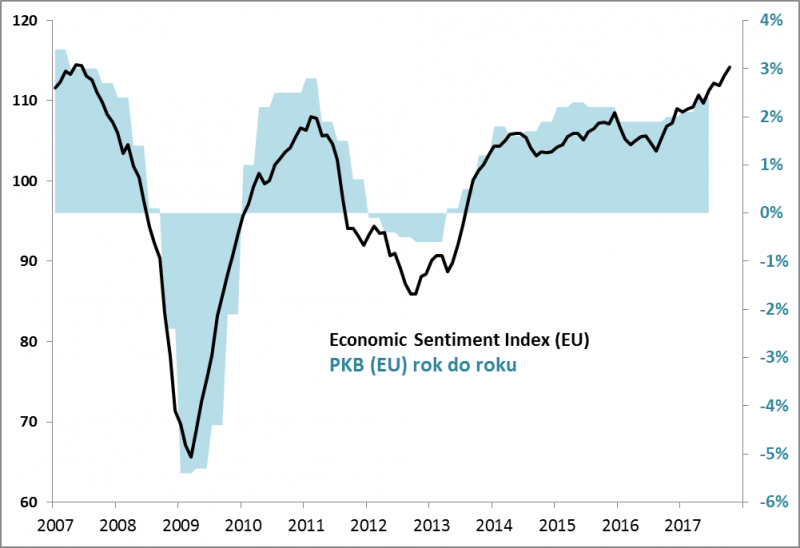

Dlaczego wyceny akcji są dość wygórowane (szczególnie w USA), a premia za ryzyko jest tak niska? Bo inwestorzy świętują „zsynchronizowane przyspieszenie w gospodarkach”. Świetnie poprawę koniunktury obrazuje nasz ulubiony, unijny indeks nastrojów w gospodarkach (Economic Sentiment Index). Właśnie zawędrował najwyżej od dziesięciu lat i jest dosłownie o krok od szczytu z 2007 roku. Wyraźnie wyżej był tylko na początku 2000 roku. Niemiecki indeks instytutu Ifo znalazł się zaś najwyżej od … lat 60. XX wieku.

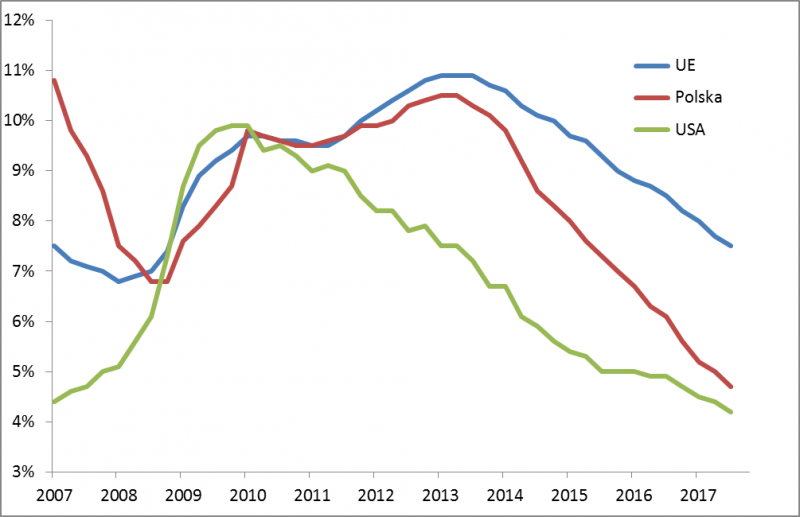

Stopy bezrobocia najniżej od lat

Poziom bezrobocia w USA we wrześniu był najniższy od … 2000 roku (4,2 proc.). W UE stopa bezrobocia jest relatywnie wyższa (7,6 proc.), ale i tak w ujęciu historycznym najniższa od globalnego kryzysu finansowego (2008). A w Polsce? Bezrobocie jest najmniejsze od początku transformacji ustrojowej.

Jeden z najdłuższych okresów bez recesji w USA

W październiku minęło równo 100 miesięcy od zakończenia ostatniej recesji w USA. To już jedna z trzech najdłuższych historycznie serii. Najdłuższy był okres w latach 90. – trwał 120 miesięcy (potem pękła bańka internetowa, a gospodarka pogrążyła się w recesji).

Deficyty budżetowe najmniejsze od lat

Jak pisaliśmy przed tygodniem, deficyt sektora rządowego i samorządowego w Polsce zmalał do 1,8 proc. PKB. Według naszych ustaleń to poziom najniższy od dziesięciu lat. Na szczycie w 2007 roku, przed globalnym kryzysem finansowym, deficyt skurczył się w najlepszym momencie też do ok. 1,8 proc. PKB. Trend w polskich finansach jest spójny z tym w całej UE.

Jak to wszystko podsumować? Teorie są dwie. Ta chyba bardziej popularna jest taka, że mamy „zsynchronizowane globalne ożywienie”, więc należy się cieszyć i korzystać. Druga teoria mówi, że skoro tak wiele rozmaitych wskaźników wspięło się już na poziomy niewidziane od co najmniej dziesięciu lat lub wręcz rekordowe, to owe ożywienie jest raczej na zaawansowanym etapie, grożącym … rozczarowaniami.

tomasz.hondo@quercustfi.pl