Bądź na bieżąco! Zapisz się na NEWSLETTER

Powracamy do tematu wycen akcji na polskiej giełdzie, który w post-pandemicznych uwarunkowaniach okazuje się wyjątkowo twardym orzechem do zgryzienia.

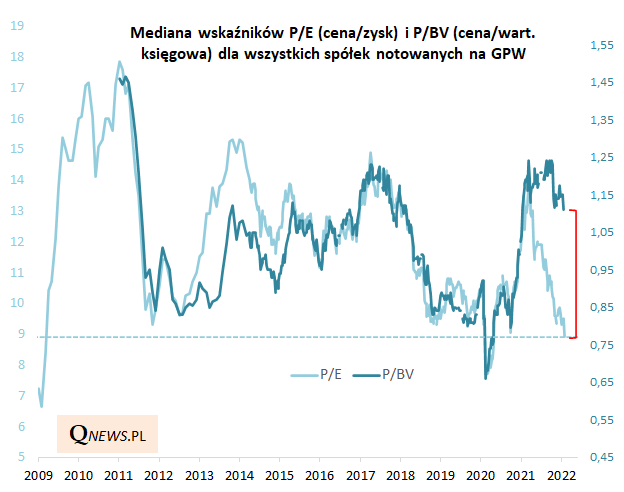

Z jednej strony po kolejnej odsłonie przeceny na GPW teoretycznie powinniśmy ogłosić, że akcje są bardzo tanie. Statystyczna spółka notowana jest ze wskaźnikiem P/E (cena/zysk) już poniżej 9,0. Niższe wartości osiągał on w przeszłości tylko w chwilach najbardziej kryzysowych (wybuch pandemii; globalny kryzys finansowy 2008/09). Nasze obliczenia potwierdza przegląd tabeli notowań GPW, w której można dosłownie przebierać w spółkach z jednocyfrowymi P/E.

Na czym polega więc problem? Na tym, że równie nisko nie zszedł jeszcze drugi z obserwowanego przez nas duetu wskaźników wyceny, czyli cena do wartości księgowej (P/BV). Aby znaleźć się na bardzo okazyjnych pułapach odnotowanych w trakcie ostatniej dekady musiałby spaść jeszcze o jakieś 20 procent.

Uwagi metodologiczne: w obliczeniach chodzi o wskaźniki P/E w wersji opartej na raportowanych (a nie prognozowanych) zyskach spółek. W obliczeniach mediany P/E nie bierzemy pod uwagę tych spółek, które w ogóle nie mają w danej chwili P/E (czyli notują straty finansowe) - obecnie jest ich ponad 100.

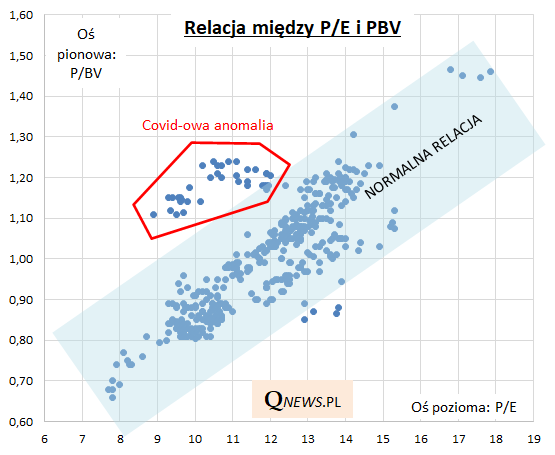

Zaskakująca luka między poziomami wskaźników P/E i P/BV, które jeszcze do niedawna powiązane były niezwykle silną więzią, to zapewne przejaw wspomnianych anomalii związanych z sytuacją w gospodarkach od czasu wybuchu pandemii. Można zaryzykować tezę, że w środowisku wcześniejszej stymulacji monetarno-fiskalnej, a potem wysokiej inflacji firmom udało się mocno wywindować swe marże (właśnie marże, a właściwie rentowność kapitału własnego, czyli ROE, jest elementem łączącym wskaźniki P/E i P/BV).

Jeśli ta wyższa niż wcześniej rentowność firm miałaby się utrzymać na stałe, to bardzo niskie poziomy P/E są faktycznie sygnałem do zakupów akcji. Ale jeśli poziom marż jest anormalny i zostanie stopniowo zrewidowany w dół (np. pod wpływem rosnących kosztów finansowania związanych z wyższymi stopami procentowymi, albo pod wpływem pokazywanego przez nas w innych analizach postępującego spowolnienia gospodarczego po okresie pandemicznego boomu), to do niskich wartości P/E należałoby na tym etapie podchodzić dość ostrożnie.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.