Bądź na bieżąco! Zapisz się na NEWSLETTER

Kolejna podwyżka stopy referencyjnej NBP, do 3,50%, stała się faktem. Odświeżmy serię naszych wykresów pokazujących inwestycyjne implikacje ruchów ze strony Rady Polityki Pieniężnej.

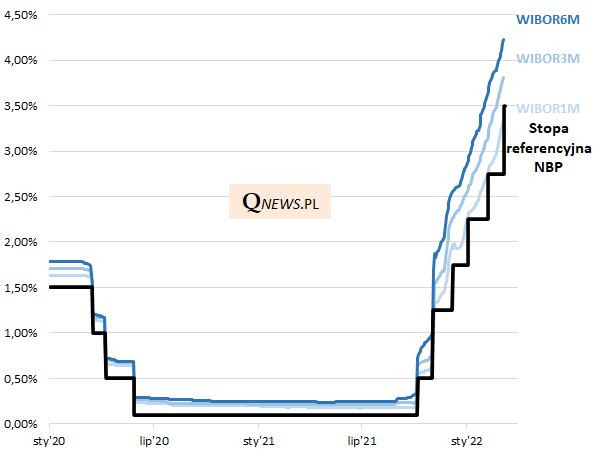

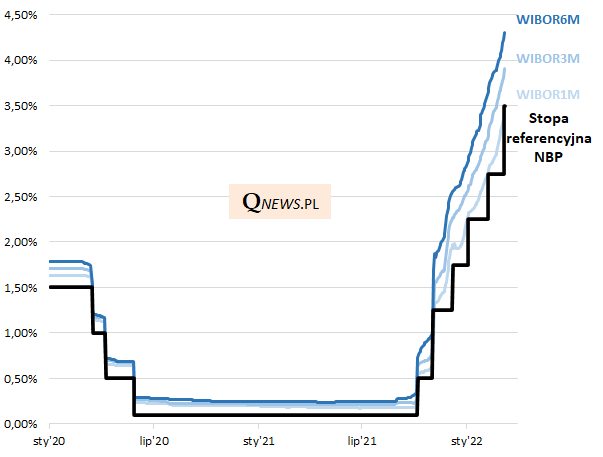

Już wcześniej wzrost stopy NBP został poprzedzony przez dalszy konsekwentny wzrost rynkowych stawek WIBOR. To właśnie od nich uzależnione jest bezpośrednio oprocentowanie obligacji o zmiennym kuponie, zarówno skarbowych (serii WZ), jak i korporacyjnych. Wpływ coraz wyższych stawek WIBOR będzie widoczny stopniowo, wraz z wchodzeniem poszczególnych serii obligacji w nowe okresy odsetkowe.

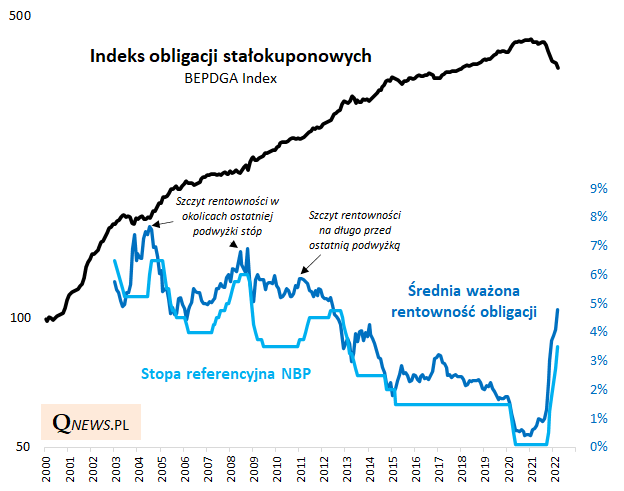

Bardziej skomplikowny jest wpływ podwyżek stóp na obligacje o stałym oprocentowaniu. Na razie ich ceny mają za sobą kolejne spadki w efekcie wzrostu rentowności żądanej przez inwestorów. Ten proces może trwać tak długo, jak długo rynek będzie przekonany o kontynuacji cyklu podwyżek stóp przez RPP.

Na długą metę wyższa rentowność - obecnie dochodząca już do 5% w przypadku indeksu tego segmentu rynku - będzie natomiast wspierała stopy zwrotu. Niemal wszystkie obligacje skarbowe o stałym kuponie notowane są z dyskontem względem wartości nominalnej - na przestrzeni czasu, wraz ze zbliżaniem się terminów zapadalności to dyskonto będzie znikać (czyli ceny będą dążyć do wartości nominalnej).

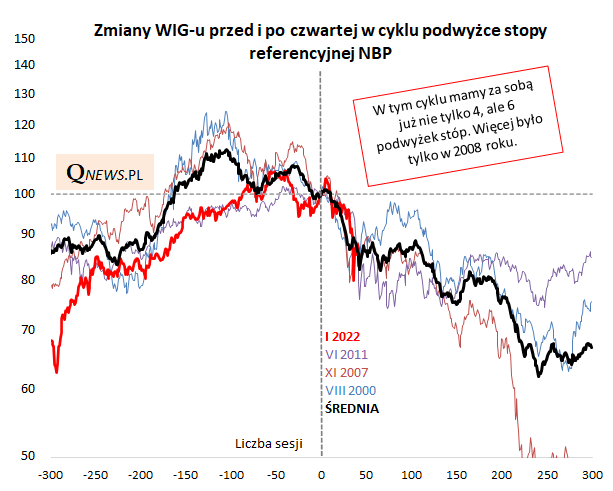

A co dalsze zaostrzenie polityki monetarnej może oznaczać dla rynku akcji? Zwróćmy uwagę, że wczorajsza podwyżka to już szósta w cyklu. Wcześniej, na początku roku, pokazywaliśmy, że już po czterech podwyżkach rodzime akcje zawsze, bez wyjątku poddawały się większemu trendowi spadkowemu. Odświeżenie tamtego wykresu pokazuje, że coś jest na rzeczy - zachowanie WIG-u jest niemal idealnie zgodne z uśrednioną historyczną ścieżką (zadziwiające, jak w ten schemat wpisują się burzliwe wydarzenia na GPW po rozpoczęciu rosyjskiej inwazji...). Jeśli nadal wierzyć tym prawidłowościom, to na koniec roku indeksy powinny być jeszcze niżej niż obecnie. Dlaczego? Bo silny wzrost stóp może odbić się niekorzystnie na wzroście gospodarczym i zyskach spółek.

Reasumując, cykl podwyżek stóp procentowych w naszym kraju, wymuszony przez najwyższą od lat inflację, a ostatnio również osłabienie PLN, odciska piętno na krajowych aktywach, przede wszystkich akcjach i obligacjach stałokuponowych. Relatywnie najkorzystniejszy jest wpływ na obligacje o zmiennym oprocentowaniu, które systematycznie rośnie wraz z wchodzeniem poszczególnych serii w nowe okresy odsetkowe.

Tomasz Hońdo, Quercus TFI

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.