Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI

Dopiero teraz jak na dłoni widać, że załamanie S&P 500 w IV kwartale miało związek z podobnym spadkiem zysków spółek. Jednak nie ma jeszcze wiarygodnych sygnałów, że ten spadek to już początek dłuższej tendencji.

Bądź na bieżąco! Zapisz się na NEWSLETTER

1. Świetna passa w końcu przerwana

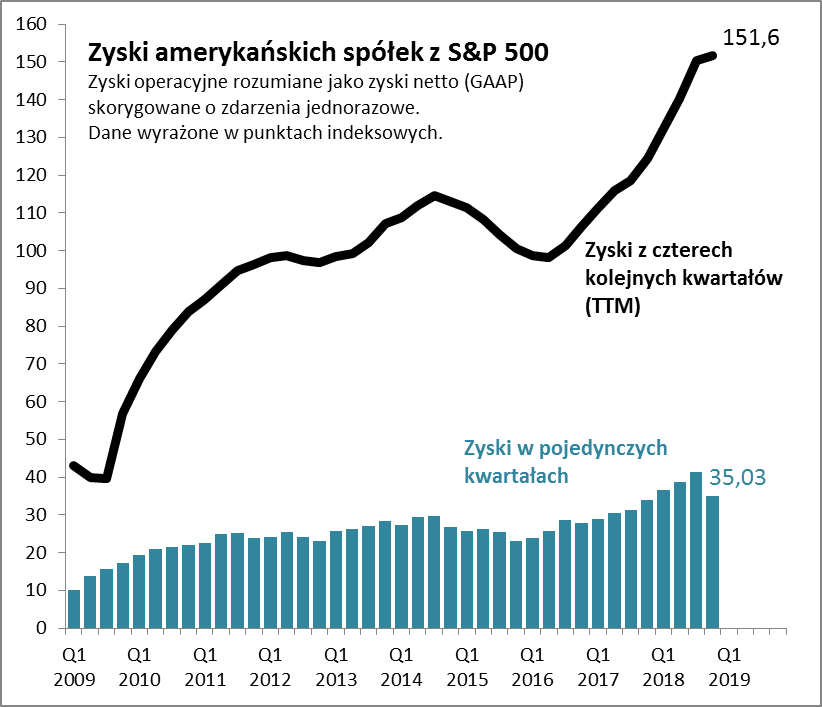

Aż przez siedem kwartałów, do III kw. ub.r. suma zysków spółek z indeksu S&P 500 była z każdym okresem coraz większa, bijąc przy okazji kolejne rekordy. Po części zaważyło na tym cięcie podatków przez administrację Trumpa, po części korzystna koniunktura i globalna ekspansja czołowych korporacji. W IV kwartale ta świetna passa została jednak przerwana – i to w gwałtowny sposób. Tzw. zyski operacyjne spadły o ponad 15 proc. względem poprzedniego kwartału. A zyski raportowane – jeszcze nawet nieco więcej (uwaga analityków skupia się raczej na wynikach operacyjnych ze względu na ich mniejszą chwiejność – patrz ramka). To zły omen – argumentują zwolennicy scenariusza bessy na Wall Street.

2. Niższa, ale ciągle wysoka rentowność

Spadek kwartalnego zysku pociągnął za sobą także analogiczny spadek kwartalnego wskaźnika rentowności operacyjnej (stosunek zysków operacyjnych do przychodów) – i to aż o 2 punkty proc., do ok. 10 proc. To jednak ciągle wysoki poziom. Jeszcze kilka lat temu rentowność operacyjna była niższa.

3. Wygładzone zyski jednak ciągle w trendzie wzrostowym

Prześledzenie historycznych przypadków spadku kwartalnego zysku spółek w USA zupełnie nie daje jednak jednoznacznego scenariusza. Wbrew pozorom, takie spadki zdarzały się dość często. W samym okresie hossy po 2009 roku było ich aż dziewięć. I żaden z nich nie okazał się sygnałem końca owej hossy, co najwyżej były związane z rozgrywającą się korektą w ramach trendu zwyżkowego.

W poszukiwaniu bardziej jednoznacznych sygnałów odwołać się można do innego sposobu prezentacji wyników, obejmującego nie tylko pojedynczy kwartał, lecz sumę czterech kolejnych kwartałów (lub z 12. miesięcy – TTM, czyli twelve-month trailing). Tak przeliczone zyski w IV kwartale wcale nie spadły (choć praktycznie niemal nie urosły). Dopiero dane za trwający I kwartał pokażą, czy tendencja zwyżkowa staje pod znakiem zapytania.

Rys. 1. Koniec trendu wzrostowego w zyskach czy raczej przejściowa zadyszka?

Źródło: Qnews.pl, S&P Dow Jones Indices.

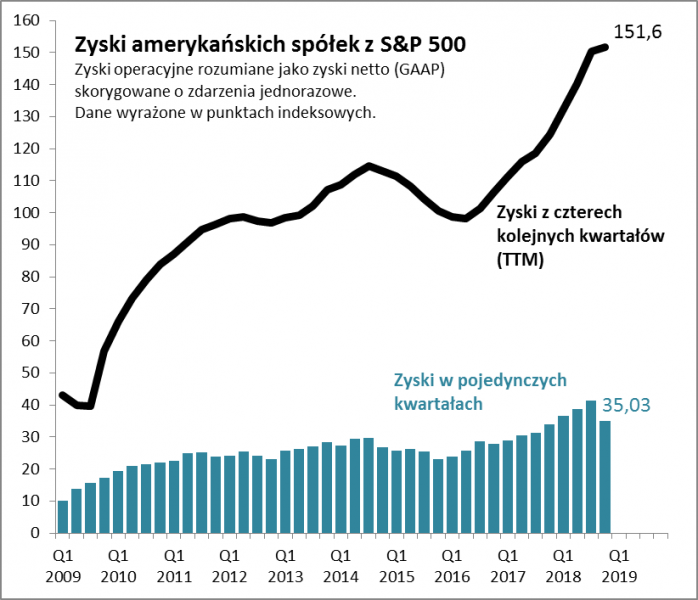

4. Na długą metę normą jest wzrost, a nie spadek zysków

Prowadząc rozważania na temat ewentualnego załamania zysków spółek warto pamiętać o jednym – w długim okresie, w perspektywie wielu lat zarobki korporacji w USA rosną, a wszelkie spadki są jedynie przejściowymi epizodami. Na bazie tego trendu prawdopodobne jest, że zyski za dziesięć lat będą dużo wyższe niż obecnie – to często lubi podkreślać legendarny inwestor Warren Buffett, znany z pochwał dla długoterminowego inwestowania.

Problem pojawić się może wtedy, gdy zyski zbytnio zagalopują się względem linii wieloletniego trendu, bo później do niej powracają (w dół) – jak pod koniec lat 90. Z drugiej strony spadek zysków poniżej tej linii to z kolei często dobra okazja inwestycyjna. Obecnie zyski są lekko powyżej linii trendu.

Rys. 2. W długim okresie normą jest bicie rekordów zysków, a nie ich spadek

Źródło: Qnews.pl, Robert Shiller data.

5. Dywidendy dużo stabilniejsze niż zyski

Kwartalny spadek zysków spółek w USA nie pociągnął za sobą natychmiastowego spadku wypłacanych dywidend, które w IV kwartale ustanowiły nawet nowy rekord. Oczywiście mechanizm ten działa z pewnym opóźnieniem i presja na dywidendy może pojawić się dopiero po jakimś czasie, ale nawet biorąc na to poprawkę warto zwrócić uwagę, że historycznie dywidendy były parametrem znacznie stabilniejszym niż księgowe zyski (bez względu na to czy operacyjne czy raportowane), a przez to mogą być traktowane jako lepszy wyznacznik wartości inwestycji. Historycznie spadek dywidend miał miejsce wyłącznie w okresach poważnych zawirowań w gospodarce (2008/2009).

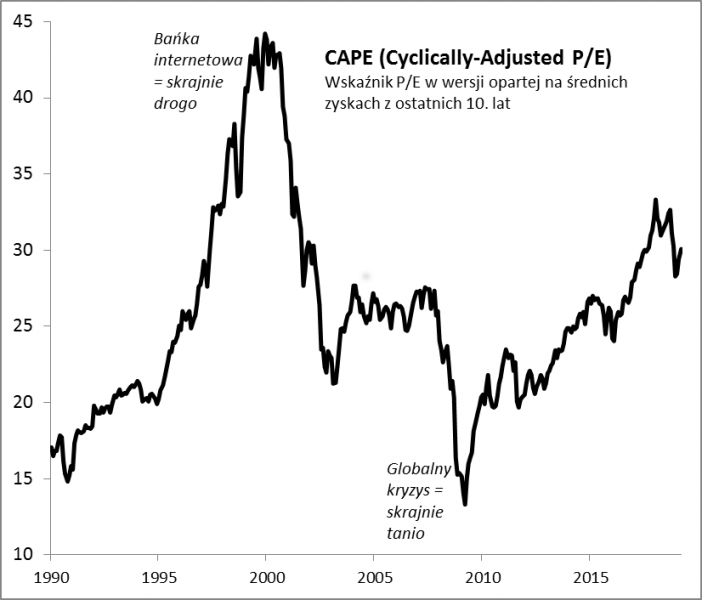

6. CAPE trochę w dół

Jaki wpływ kwartalny spadek zysków ma na wskaźniki wyceny amerykańskich akcji? Na razie niewielki, bo wskaźniki P/E (cena/zysk) standardowo bazują na wynikach TTM, a te jak pokazaliśmy na razie nie zmalały. Przy obecnym poziomie S&P 500 P/E (TTM) to ok. 18,5. Dla porównania, ustanawiając szczyt we wrześniu ub.r. amerykański indeks miał P/E liczone wg tej samej metodologii na poziomie prawie 21. Na przestrzeni ostatniego pół roku mamy zatem obniżenie się wycen.

Oczywiście do takiego standardowego P/E można mieć spore zastrzeżenia. Gdyby zyski miały spadać (w scenariuszu głębszego spowolnienia gospodarczego), to spadek mianownika we wzorze wymusiłby wzrost P/E. Z takim zjawiskiem mieliśmy do czynienia nieraz, a najbardziej spektakularnym przypadkiem był rok 2009, gdy spadek kwartalnego zysku niemal do zera wywindował P/E do niebotycznych poziomów. A przecież intuicyjnie akcje były wtedy tanie, a nie drogie.

Jednym z alternatywnym rozwiązań jest często cytowany wskaźnik CAPE, czyli P/E w wersji prof. R. Shillera. W tym przypadku pod uwagę bierze się zyski uśrednione (i skorygowane o inflację) za ostatnie 10 lat. Obecny poziom CAPE (niespełna 30) oceniamy lekko negatywnie, ponieważ jest powyżej przeciętnego pułapu z ostatnich 30. lat (ok. 25). Warto jednak dodać, że na przestrzeni tego roku z kalkulacji CAPE stopniowo „wypadnie” okres gwałtownego załamania zysków z 2009 roku, co automatycznie nieco obniży jego poziom (gdyby tamtego załamania nie było, szacujemy że CAPE wynosiłoby obecnie ok. 27).

Rys. 3. Wyceny na Wall Street – ani niskie, ani skrajnie wysokie

Źródło: Qnews.pl, Robert Shiller data

Reasumując, dane za IV kwartał podważyły obecny jeszcze niedawno pogląd, że zyski amerykańskich spółek będą nieuchronnie z kwartału na kwartał powiększać swe zarobki. Tym razem przyszedł czas na otrzeźwienie. Ale czy to już definitywny koniec pozytywnej tendencji? Tutaj nic nie jest jeszcze przesądzone.

Zyski zyskom nierówne

Podejmując próby analizowania trendów w wynikach amerykańskich spółek bardzo szybko natrafia się na problem związany z mnogością definicji zysków. Obok standardowego wyniku „raportowanego” – czyli „zysku netto” w bliższej nam terminologii, bardzo często mowa jest o zysku operacyjnym. Można wręcz odnieść wrażenie, że jest to najczęściej stosowana kategoria. Zysk taki nie obejmuje tzw. dochodów nieoperacyjnych oraz podatku dochodowego. Ponieważ istnieje dość spora dowolność, jeśli chodzi o zaliczanie przez spółki poszczególnych pozycji do wyniku operacyjnego/nieoperacyjnego, kategorie te bywają niekoniecznie porównywalne. Z tego powodu firma S&P Dow Jones wprowadza w razie konieczności własne korekty w celu ujednolicenia. Kolejna ciekawostka jest taka, że właśnie ze względu na korekty zagregowany zysk operacyjny podawany przez tę firmę często nawet dość istotnie różni się od teoretycznie tych samych danych w bazie Refinitiv (Reuters). Najważniejszy wniosek? Z reguły zysk operacyjny jest wyższy i bardziej stabilny niż zysk raportowany (netto).

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.