Bądź na bieżąco! Zapisz się na NEWSLETTER

Wyczekiwana od dawna korekta na globalnych rynkach stała się faktem. W wersji optymistycznej jest to tylko chwilowa zadyszka w ramach hossy. Ale istnieją też konkretne czynniki ryzyka dla takiego scenariusza.

Szanse

- Rynki miały za sobą kilkanaście miesięcy bez korekty z prawdziwego zdarzenia - ta korekta przynajmniej w jakimś stopniu stała się jednak właśnie faktem, więc z tego punktu widzenia sytuacja uległa niejako "uzdrowieniu" (przynajmniej częściowo).

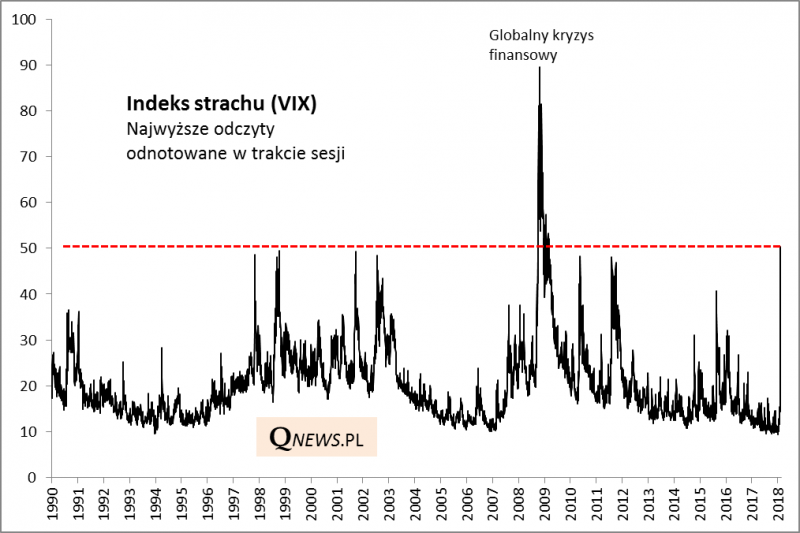

- "Indeks strachu" VIX w trakcie wtorkowej sesji zawędrował w pobliże 50 pkt. - to już wysoki poziom (wyraźnie wyższy odnotowano wyłącznie po upadku Lehman Brothers w 2008 roku).

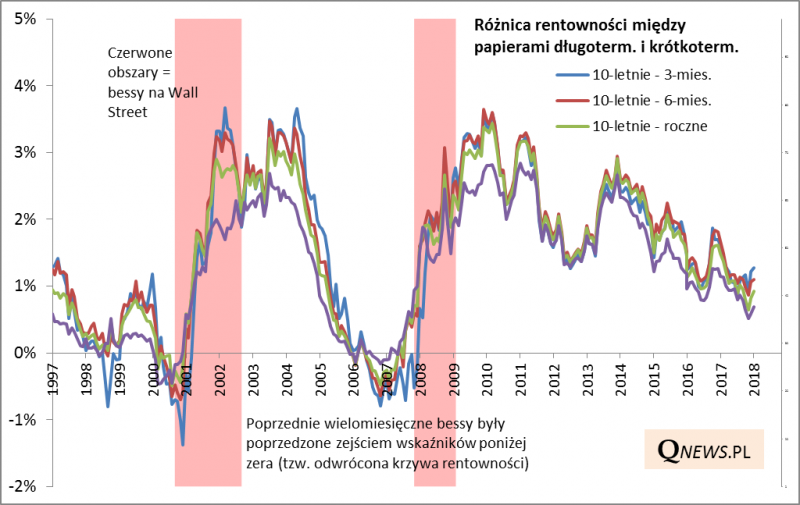

- W USA nie widzimy klasycznego sygnału recesyjnego, czyli odwrócenia krzywej rentowności obligacji.

- W razie pogłębienia przeceny spodziewać się można słownych interwencji banków centralnych w USA i strefie euro - w przeszłości to wystarczało często do stopniowego uspokojenia sytuacji.

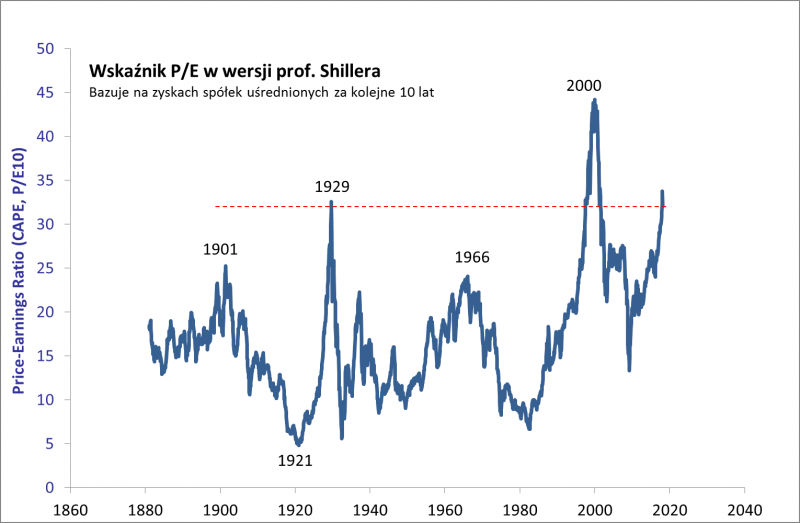

- Wyceny polskich akcji (szczególnie mniejszych spółek) są niewygórowane.

Czynniki ryzyka

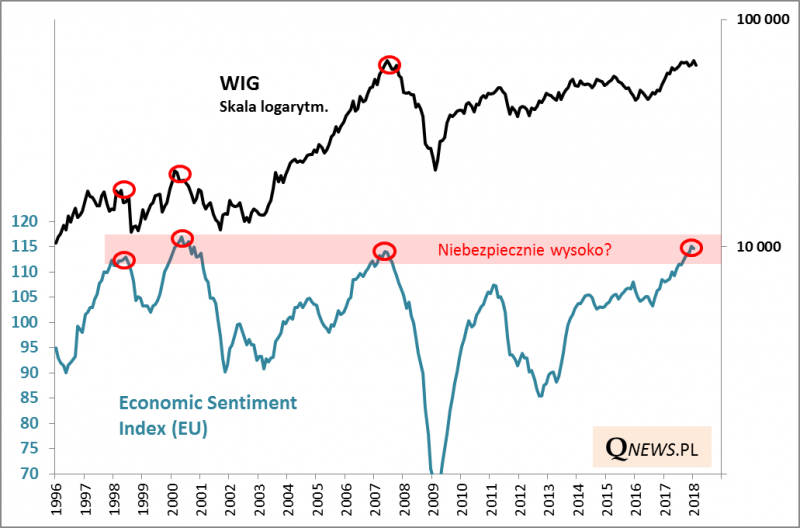

- Ryzyko przegrzania koniunktury gospodarczej - o sygnałach wskaźników, takich jak ESI, Ifo, PMI pisaliśmy wielokrotnie; jeśli te sygnały są trafne, to przecena powinna być odpowiednio głęboka do skali zagrożenia.

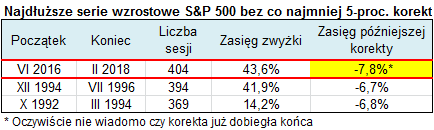

- Jak już pisaliśmy na początku roku, S&P 500 ma za sobą 9 lat nieprzerwanych dodatnich stóp zwrotu - w przeszłości nigdy nie było dłuższej serii wzrostowej.

- W USA (ale nie u nas) akcje pozostają dość wysoko wycenione - ostatnia przecena to przysłowiowy "wierzchołek góry lodowej".

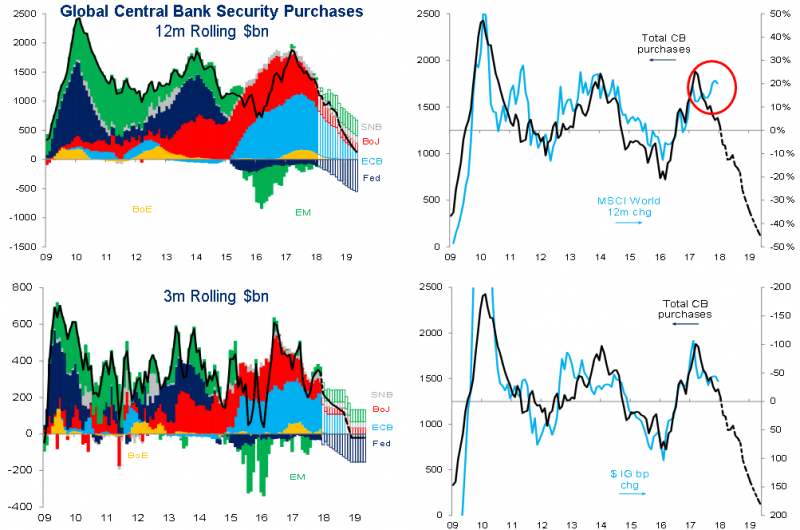

- Banki centralne "normalizują" swą politykę, czyli odchodzą o "zalewania" rynków płynnością (skup obligacji). W styczniu analitycy Citi powtórzyli, że ich zdaniem ta zmiana polityki może mieć negatywny wpływ na rynki akcji.

Reasumując, obecna sytuacja na globalnych rynkach akcji daleka jest od jednoznacznego obrazu. Istnieją argumenty za tym, że ostatnie spadki to tylko przejściowa korekta w ramach hossy (kto wie, może to podejście znów się sprawdzi, tak jak to było wielokrotnie?), ale pamiętajmy też, że amerykańskie akcje mają za sobą dziewięć lat nieprzerwanie dodatnich stóp zwrotu, wskaźniki koniunktury gospodarczej są na zaawansowanym etapie, a banki centralne przykręcają kurek z pieniędzmi.