Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Bez względu na to, na które barometry koniunktury gospodarczej w Europie spojrzymy, trend jest ten sam – w lutym odnotowały wyraźny spadek z poziomów najwyższych od lat lub rekordowych. Lutowe turbulencje na rynkach nabierają nowego kontekstu.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Luty przeszedł do historii nie tylko jako miesiąc pod znakiem powrotu zmienności na rynki i najgłębszej od kilkunastu miesięcy korekty. Oficjele zaczęli chórem zapewniać, że przecież „fundamenty są mocne”, mając na myśli rozpędzone gospodarki.

Jak to jest w rzeczywistości z tymi gospodarkami? Czy otoczenie makroekonomiczne faktycznie jest tak korzystne? Z reguły na potrzeby uzasadnienia tego argumentu przytacza się dane na temat wzrostu PKB. Mają one jednak z punktu widzenia inwestorów zasadnicze wady, z których największą jest mocno opóźniony charakter. Dane na temat wzrostu PKB w IV kwartale czy też całym 2017 roku to już „zamierzchła przeszłość”. Teraz liczą się oczekiwania.

Aby lepiej poznać bieżące tendencje fundamentalne należy monitorować nie tyle opóźnione dane o PKB, lecz szybsze wskaźniki o miesięcznej częstotliwości publikacji. Należą do nich m.in. powszechnie obserwowane PMI. Jak sytuacja wygląda w ich przypadku? Ciekawostką jest fakt, że już po tąpnięciu rynkowym okazało się, że wskaźniki PMI w strefie euro według wstępnego odczytu zaczęły się zgodnie osuwać. Ważny jest przy tym szerszy kontekst, w jakim ten proces się odbywa. Jeszcze pod koniec ub.r. indeksy PMI wspięły się na wyjątkowo wysokie pułapy z historycznego punktu widzenia. Niektóre subindeksy (szczególnie PMI Manufacturing dla przemysłu) zawędrowały wtedy na poziomy bliskie rekordom z początku 2000 roku. Mamy zatem do czynienia nie tylko z osuwaniem się barometrów koniunktury gospodarczej, lecz z osuwaniem się ze szczytów.

Zjawisko to dotyczy zresztą nie tylko PMI – i właśnie to czyni je dość uniwersalnym. Spadek z rekordowych pułapów odnotował w lutym również indeks nastrojów w niemieckim biznesie instytutu ifo.

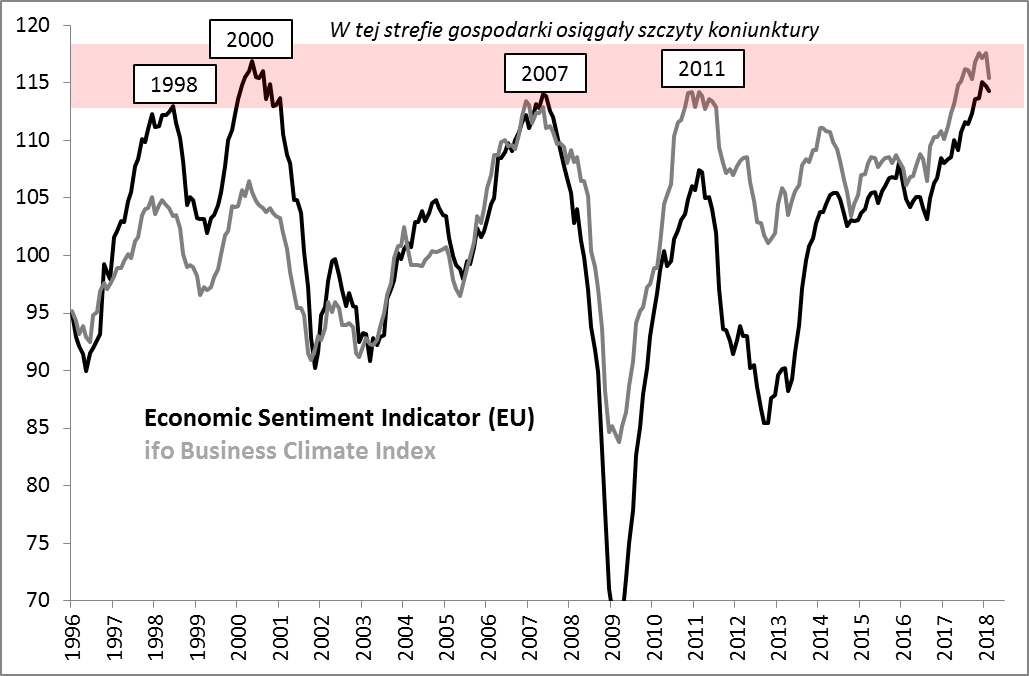

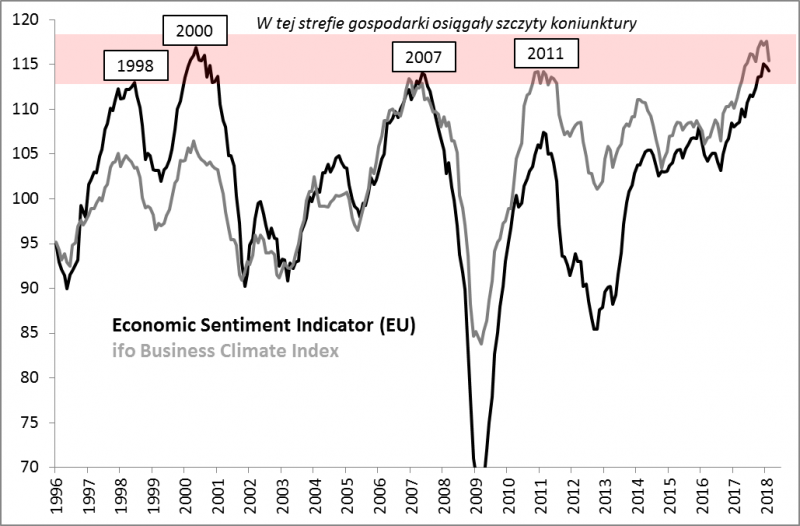

Z cyklicznych szczytów zaczyna również osuwać się nasz ulubiony barometr – unijny Economic Sentiment Indicator (ESI) i to jemu poświęcimy największą uwagę.

Wyliczamy fakty:

- Unijny Economic Sentiment Indicator spadł drugi miesiąc z rzędu – po raz pierwszy od VIII 2016.

- ESI spada z poziomu najwyższego od 2000 roku.

- Eurozone Manufacturing PMI Output Index spadł poniżej progu 60 pkt. – poprzednio z takim sygnałem mieliśmy do czynienia sześć lat temu (2011). Jeszcze w grudniu wskaźnik był najwyżej od 2000 roku.

- Z poziomów wieloletnich maksimów osunęły się zgodnie pozostałe subindeksy PMI.

- Niemiecki indeks nastrojów w biznesie ifo spadł o 2,2 pkt. – najsilniej od pięciu lat. Jeszcze w styczniu bił rekordy.

Przypomnijmy, że pod koniec ub.r. ESI w wersji dla całej UE wspiął się na pułap wyższy, niż na szczycie koniunktury w 2007 roku i zarazem najwyższy od 2000 roku. Teraz jednak ma za sobą drugi kolejny miesiąc spadku.

Rys. 1. Barometry koniunktury gospodarczej dostają zadyszki na cyklicznych szczytach

Źródło: Qnews.pl na podst. Eurostatu i GPW.

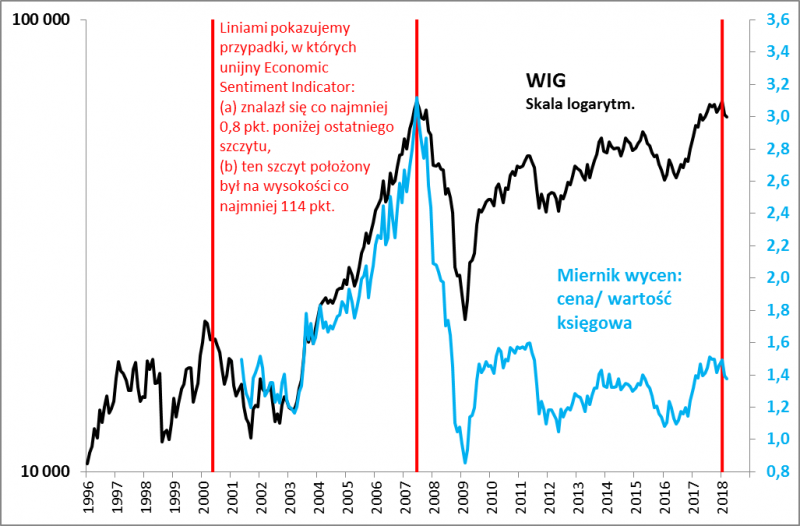

Póki co ta zniżka nie odbywa się w zastraszającym tempie, ale zwrot na wykresie stał się już zauważalny. Sprawdźmy kiedy podobne sygnały pojawiały się w przeszłości. Oczywiście kwestią nieco subiektywną jest to co dokładnie należy rozumieć przez podobny sygnał. W zależności od przyjętego kryterium wyniki mogą być nieco inne. My przyjmijmy następujące: (a) ESI wędruje co najmniej 0,8 pkt. poniżej ostatniego szczytu (dokładnie o tyle spadł łącznie od grudnia ub.r.), (b) ten szczyt położony był na wysokości co najmniej 114 pkt.

Na wykresie pokazujemy punkty, w których w przeszłości spełnione były te warunki.

Rys. 2. Niebezpieczna konfiguracja, ale pocieszający jest niewygórowany poziom wycen na GPW

Źródło: Qnews.pl, Bloomberg, raporty spółek.

Nie wygląda to zbyt zachęcająco. Podobne sygnały odnotowaliśmy do tej pory tylko dwa razy: tuż w okolicach szczytu hossy w 2007 roku, a wcześniej – po pierwszej fali przeceny w 2000 roku…

Istnieją pewne uzasadnione powody, dla których tych wniosków nie należy być może traktować zbyt dosłownie. Ekspert od statystyki zapewne z łatwością uznałby te historyczne sygnały za „nieistotne” statystycznie ze względu na zbyt małą próbkę (przydałoby się, żeby takich sygnałów było w przeszłości co najmniej dwadzieścia, a nie dwa). Przecież nie ma żadnej pewności, czy tym razem barometry koniunktury nie powrócą przypadkiem do szczytów.

Z tych względów nie traktujmy omawianego sygnału jako „gwarancji” bessy, lecz raczej jako dowód na to, że obecne otoczenie makroekonomiczne wbrew ustawicznie powtarzanym zapewnieniom niekoniecznie jest tak pozytywne. Wręcz przeciwnie, kryje w sobie raczej przestrzeń do potencjalnych rozczarowań. Logika tego rozumowania jest prosta. Świetne dane makro (PKB), którymi zostali niedawno zasypani inwestorzy, od dawna są uwzględnione w cenach akcji. Gdyby pojawiło się realne ryzyko, że te dane zaczną się z różnych względów pogarszać, to ta zmiana oczekiwań będzie musiała zostać uwzględniona w cenach.

Pocieszać się można natomiast tym, że akurat w przypadku polskich akcji, szczególnie mniejszych spółek, te ceny wcale nie są zbyt wygórowane. Cały czas powtarzamy, że to absolutnie nie jest przypadek porównywalny do tego z 2007 roku. Wtedy za akcje statystycznej spółki na GPW trzeba było płacić 34-krotność (!) rocznych zysków. Teraz jest to raptem ok. 13-krotność. Potwierdza to również wskaźnik cena/wartość księgowa zobrazowany na wykresie.

Reasumując, z europejskiej gospodarki zaczynają napływać niepokojące sygnały. Szybkie barometry koniunktury (ESI, PMI, ifo) zaczęły wyraźnie osuwać się z poziomów najwyższych od lat lub wręcz rekordowych.

ESI, ifo, PMI – jak są liczone?

Wszystkie omawiane w artykule wskaźniki mają przynajmniej trzy cechy wspólne: (a) są publikowane co miesiąc, czyli relatywnie często, (b) powstają na bazie badań ankietowych obejmujących duże próbki firm/konsumentów, (c) są skorelowane z danymi na temat PKB. ESI (Economic Sentiment Indicator, wskaźnik nastrojów w gospodarkach), to wskaźnik obliczany przez Eurostat, obrazujący nastroje panujące wśród firm z pięciu sektorów (przemysł – ten sektor ma największą wagę, budownictwo, usługi, konsumpcja, handel detaliczny). Niemiecki ifo Business Climate Index powstaje na podstawie sondaży wśród ok. 7000 przedsiębiorców zza naszej zachodniej granicy. Pytani są o ocenę bieżącej sytuacji oraz oczekiwania na przyszłość. Najbardziej rozbudowana jest gama wskaźników PMI (Purchasing Managers Index, wskaźnik menedżerów logistyki). Najbardziej zauważalne są wahania subindeksu Eurozone Manufacturing PMI Output Index. Powstaje on na podstawie odpowiedzi przedsiębiorców na pytanie: „czy produkcja twojej firmy jest większa, niż w poprzednim miesiącu?”. W podobny sposób powstaje subindeks dla sektora usług. Z kolei PMI Composite to średnia ważona z tych dwóch subindeksów.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.