Bądź na bieżąco! Zapisz się na NEWSLETTER

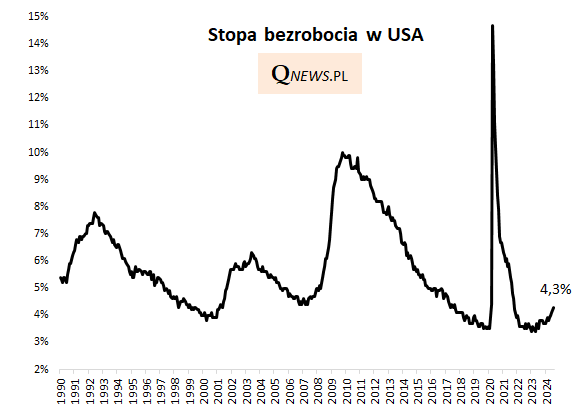

Obok najnowszych danych z amerykańskiego rynku pracy nie sposób przejść obojętnie. Stopa bezrobocia podskoczyła w lipcu do 4,3 proc., co jest poziomem najwyższym od 33 miesięcy.

W scenariuszu "wymarzonym" ("życzeniowym"?) wzrost bezrobocia, który jest ciągle na wczesnym etapie, będzie się odbywał w kontrolowanym tempie, a jednocześnie pozwoli definitywnie skończyć z problemem nadmiernej inflacji dzięki schłodzeniu popytu w gospodarce - takie są bez wątpienia intencje amerykańskiego banku centralnego. Oczywiście ryzyko polega na tym, że kiedy już w przeszłości stopa bezrobocia zaczynała tak wyraźnie "zakręcać" w górę, to z reguły ten wzrost w pewnym momencie gwałtownie przyspieszał i jednak wymykał się spod kontroli.

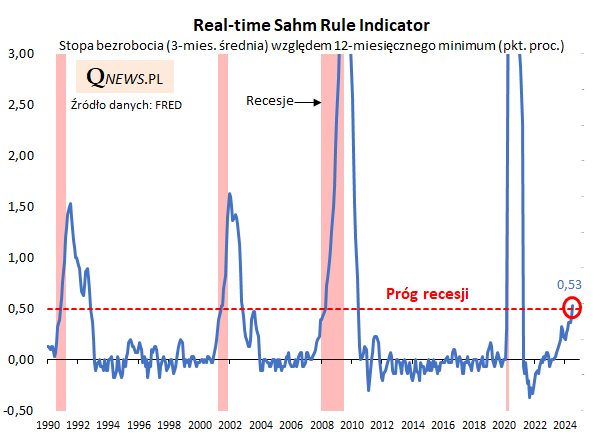

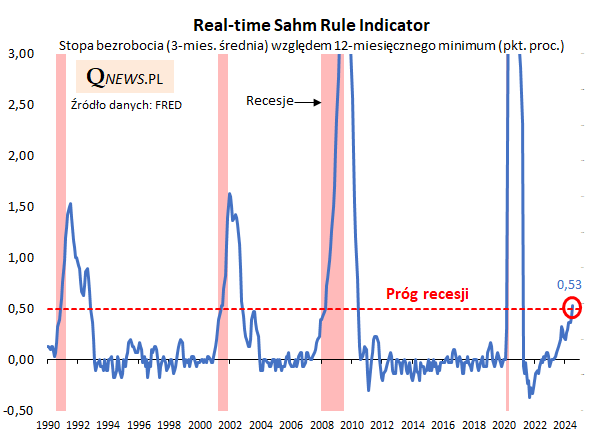

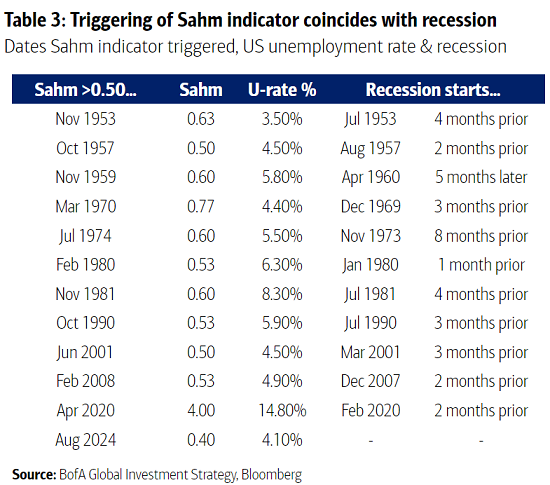

Tym bardziej jest o czym myśleć, że już teraz wzrost stopy bezrobocia doprowadził do wygenerowania sygnału rozpoczęcia recesji wg opisywanej już wcześniej na naszych łamach "reguły Sahm". Warto podkreślić, że reguła ta trafnie ostrzegła o nadejściu każdej z ostatnich recesji w USA.

Wg "Sahm Rule" sygnał recesji pojawia się, gdy 3-miesięczna średnia ze stopy bezrobocia rośnie o ponad 0,5 pkt. proc. powyżej swego 12-mies. minimum.

Co ciekawe, jak wyliczają stratedzy Bank of America, sygnał płynący z reguły Sahm i tak był w większości przypadków nieco spóźniony, bo recesja zaczynała się średnio kilka miesięcy wcześniej.

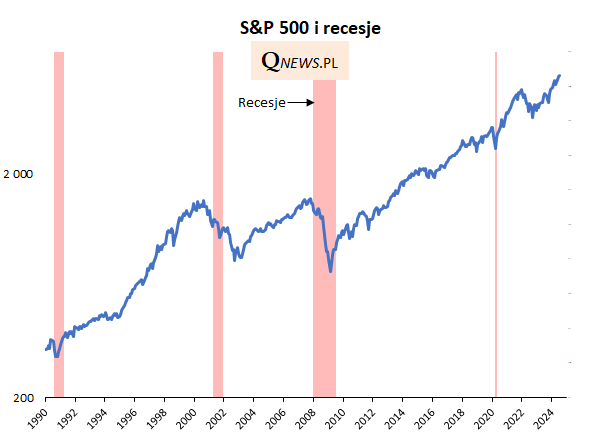

O tym czy reguła Sahm równie trafnie jak w przeszłości ostrzega przed recesją (a może tym razem się jednak pomyli?), dowiemy się niestety dopiero za wiele miesięcy (bo z takim zwykle opóźnieniem instytut NBER ogłasza początek kurczenia się gospodarki). Już teraz warto jednak przypomnieć, że recesja z reguły nie była okresem korzystnym dla akcji. W najlepszym razie skończyło się na "otarciu się" S&P 500 o umowny próg bessy, czyli spadek o 20 proc. (jak na początku lat 90.), a w gorszych przypadkach przecena była wyraźnie głębsza (szukając pozytywów: był to też z reguły okres do przysłowiowego łowienia okazji inwestycyjnych).

Nic więc dziwnego, że reakcja Wall Street na rozwój wydarzeń jest obecnie nerwowa. Do piątku indeks S&P 500 spadł od szczytu łącznie o prawie 6 proc.

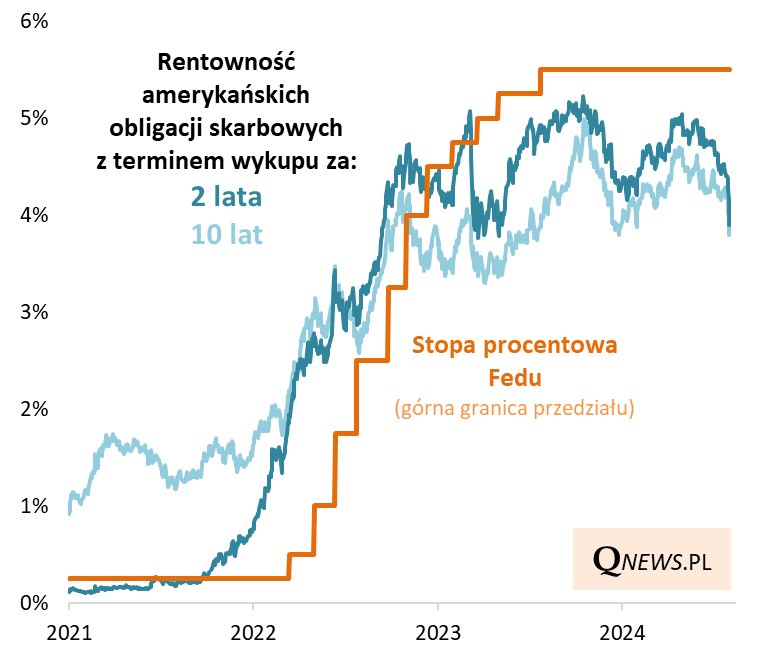

Na szczęście są też jednak aktywa, które zyskują na piętrzących się negatywnych sygnałach z rynku pracy w USA. Rentowność amerykańskich obligacji z impetem spadła poniżej progu 4 proc., bo inwestorzy w coraz większym stopniu oczekują serii obniżek stóp procentowych przez Fed. A spadek rentowności to automatycznie wzrost cen obligacji na rynku wtórnym. Echa tych wydarzeń widać też na polskim rynku papierów skarbowych.

Podobnie jak na przełomie lat 2021/22 amerykańskie obligacje zaczęły trafnie dyskontować/"wymuszać" wzrost stóp proc., to teraz najwyraźniej coraz odważniej obstawiają serię cięć stóp.

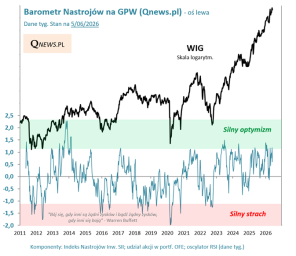

Reasumując, pojawił się pierwszy mocny, uwiarygodniony przez historię, sygnał ostrzegawczy, że amerykańska gospodarka wchodzi/jest o krok od recesji. Nic dziwnego, że inwestorzy zaczęli już w jakimś stopniu bać się akcji (będziemy obserwować bacznie wskaźniki nastrojów i wyprzedania) i jednocześnie cieplej myśleć o obligacjach.

Tomasz Hońdo, CFA, Quercus TFI S.A.