Bądź na bieżąco! Zapisz się na NEWSLETTER

Wydawać by się mogło, że poszczególne rynki akcji powinny na ogół podążać w tym samym kierunku. Ten rok dowodzi jak błędny może być taki pogląd. Pisaliśmy już obszernie o tzw. dywergencji (rozbieżności) między zachowaniem akcji na Wall Street i na pozostałych globalnych rynkach (m.in. wschodzących). Ale istnieje jeszcze większa i dużo nam bliższa dywergencja. Porównaliśmy zachowanie rodzimego sWIG80 z jego niemieckim odpowiednikiem - sDAX. Teoretycznie powinny poruszać się w podobnym rytmie, choćby ze względu na silne powiązania handlowe między Polską i Niemcami (to nasz największy partner handlowy). A w praktyce? Począwszy od wiosny 2017 polski indeks małych spółek pozostawał coraz bardziej w tyle za niemieckim. Dywergencja w pewnym momencie osiągnęła rozmiary rzędu 40 pkt. proc. (!).

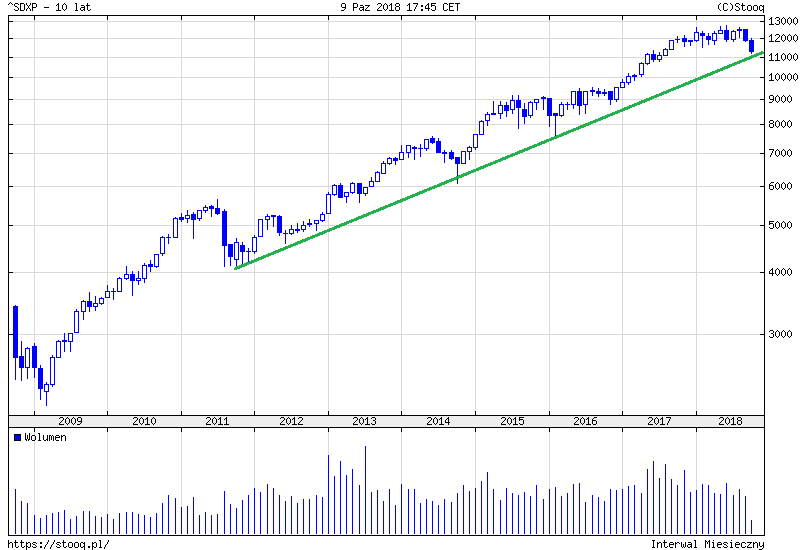

W ostatnim czasie także sDAX zaczął uginać się jednak pod presją podaży. Właśnie dotarł do ważnej linii trendu. W scenariuszu optymistycznym po raz kolejny linia ta będzie stanowiła techniczne wsparcie i wyznaczy koniec korekty spadkowej. Z kolei pesymiści oczami wyobraźni mogliby tu zapewne dopatrzyć się groźby przełamania linii i rozpoczęcia długotrwałego trendu spadkowego.

Ciężko niestety o wywróżenie na podstawie samych wykresów jaki scenariusz się zrealizuje, ale możemy próbować wnioskować na podstawie analizy fundamentalnej.

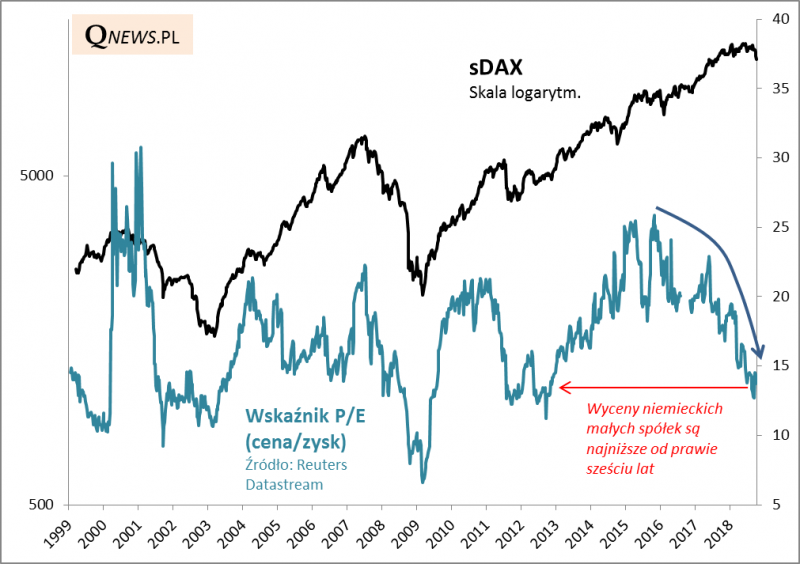

Uwagę zwraca fakt, że - choć sDAX niewiele jak na razie spadł ze szczytu ponad dziewięcioletniej hossy - to wyceny niemieckich małych spółek nieproporcjonalnie mocno (dzięki wzrostowi zysków) zredukowały się ze szczytu, który co ciekawe miał miejsce jeszcze w 2015 roku. Obecny poziom wskaźnika P/E (rzędu 13,5 przy czym dane są dość zmienne na krótką metę) jest najniższy od prawie sześciu lat! Tylko nieznacznie niżej był w okresie turbulencji gospodarczych w latach 2011-2012. Owszem, teoretycznie mógłby zejść sporo niżej (jak w latach 2008/2009), ale to wymagałoby dyskontowania przez inwestorów nadciągającej głębokiej globalnej recesji (nasze modele przynajmniej w przypadku największej gospodarki - amerykańskiej - nie sygnalizują jeszcze takiego zagrożenia).

Reasumując, w tym roku na rynkach obserwujemy szereg tzw. dywergencji (rozbieżności). Nie tylko między Wall Street i pozostałymi giełdami, ale też np. między rodzimym sWIG80 a niemieckim sDAX. Pocieszające jest, że wbrew pozorom niemieckie małe spółki są wyceniane relatywnie nisko.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.