Bądź na bieżąco! Zapisz się na NEWSLETTER

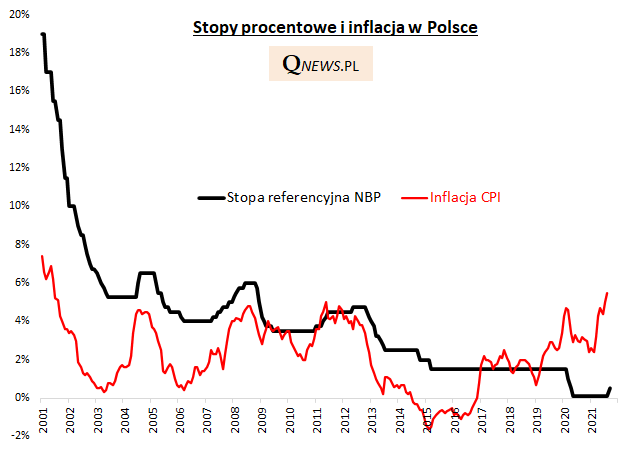

Najwyższa od dwóch dekad inflacja w Polsce skłoniła w końcu Radę Polityki Pieniężnej do podniesienia stóp procentowych (stopa referencyjna poszła w górę o 0,4% do 0,5%). To pierwsza podwyżka od ... 2012 roku.

Oto porcja naszych przemyśleń na ten temat:

- Normalizacja polityki monetarnej jest ciągle na bardzo wczesnym etapie, skoro przed wybuchem pandemii stopa referencyjna wynosiła 1,5%.

- Mimo podwyżki realne (skorygowane o bieżącą inflację) stopy procentowe pozostają mocno ujemne (inflacja jest o krok od 6%).

- Kiedy poprzednio inflacja była na takim poziomie jak obecnie (2001 rok), stopa referencyjna wynosiła ... 15,5% (!).

Jakie mogą być skutki potencjalnej kontynuacji podwyżek stóp dla różnych aktywów?

- Obligacje o stałym kuponie (oprocentowaniu) - najmocniej z poziomem stóp związana jest rentowność krótkoterminowych obligacji, więc szczególnie w ich przypadku należy liczyć się ze wzrostem rentowności równoległym do ewentualnego dalszego wzrostu stóp (a wzrost rentowności to automatycznie spadek cen na rynku wtórnym). W przypadku bardziej długoterminowych obligacji reakcje rynku są mniej przewidywalne (szczególnie, że podwyżki stóp są dyskontowane od miesięcy). Na pocieszenie można dodać, że z czasem wyższe stopy powinny zacząć przekładać się na wyższe kupony nowych serii obligacji.

- Obligacje o zmiennym kuponie - ta kategoria papierów dłużnych, zarówno skarbowych jak i korporacyjnych (które w większości mają zmienny kupon) będzie przynosiła coraz większe wypłaty odsetkowe wraz ze wzrostem stóp. Ta część rynku obligacji z reguły najlepiej sprawuje się w trakcie cyklu podwyżek.

- Lokaty bankowe - należy oczekiwać stopniowego podnoszenia się oprocentowania z obecnych, niemal zerowych poziomów (ale to nie będzie proces automatyczny, lecz raczej zależny od decyzji banków komercyjnych).

- Waluty obce - kurs złotego zareagował umocnieniem względem euro i dolara na decyzję RPP.

- Akcje - z jednej strony podwyżki stóp to z czasem wyższe koszty finansowania długiem dla spółek-pożyczkobiorców (negatywna presja na wyniki), a z drugiej pozytywny impuls dla sektora finansowego (banków i ubezpieczycieli), którzy mają istotną wagę w głównych indeksach GPW. Dyskontowanie podwyżek przez akcje tego sektora jest już mocno zauważalne w ostatnich tygodniach.

- Nieruchomości - na dłuższą metę wyższe stopy to wyższe raty kredytów hipotecznych, co może stopniowo schładzać mocno rozgrzaną koniunkturę na tym rynku.

Reasumując, niespodziewana październikowa podwyżka stóp procentowych o 0,4% (w przypadku stopy referencyjnej) przez RPP potencjalnie oznaczać może początek całego cyklu podwyżek, szczególnie że ciągle są one na bardzo niskim poziomie, zarówno historycznie jak i w zestawieniu z poziomem inflacji.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.