Bądź na bieżąco! Zapisz się na NEWSLETTER

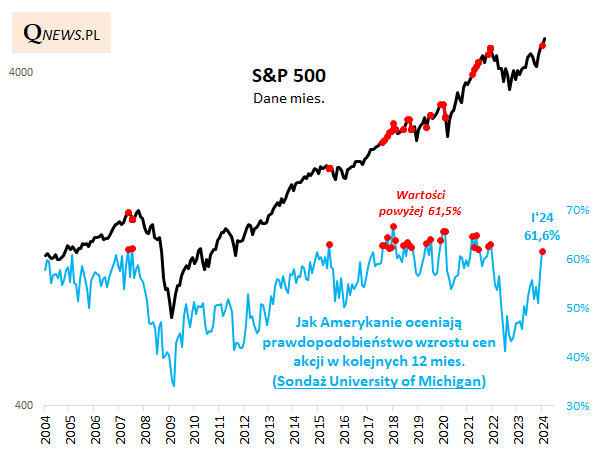

Sondaż Uniwersytetu w Michigan znany jest przede wszystkim ze zbiorczego indeksu nastrojów amerykańskich konsumentów. Dużo mniej znany jest fakt, że wyniki sondażu obejmują również kilkadziesiąt szczegółowych pozycji dotyczących oczekiwań konsumentów w poszczególnych sferach życia. Jedną z takich pozycji są oczekiwania dotyczące zmian cen akcji na Wall Street w kolejnych 12 miesiącach.

Z opublikowanych właśnie najświeższych danych, dotyczących stycznia, wynika, że oceniane przez amerykańskich konsumentów prawdopodobieństwo giełdowej hossy podskoczyło do 61,6 proc. To wartość najwyższa od grudnia 2021, czyli ostatniego miesiąca przed pamiętną mini-bessą z 2022 roku. Warto zatem przyjrzeć się bliżej historycznym implikacjom tego sondażowego wskaźnika.

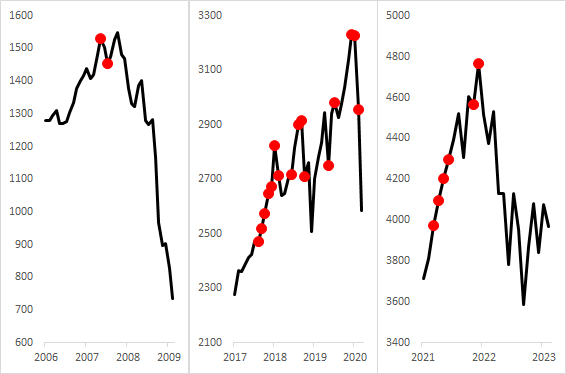

Zacznijmy od tego, że sondaż UM dotyczący giełdowych zapatrywań konsumentów zdobył renomę jeszcze w 2007 roku, gdy tak wysokie odczyty, jak ten obecny, pojawiły się w okolicy szczytów hossy przed pamiętnym załamaniem z 2008 roku. Wtedy duża wiara statystycznego Amerykanina w hossę przypieczętowała nadchodzące dosłownie za chwilę przesilenie.

Jednak, jak pokazujemy szczegółowo na poniższych wykresach, w ostatnich sześciu latach tak wysokie odczyty optymizmu w sondażu wyraźnie spowszedniały i zaczęły się pojawiać w całych seriach. Początek takiej serii nie zwiastował wcale natychmiastowego przesilenia koniunktury. Dopiero po mniej więcej sześciu odczytach prawdopodobieństwa powyżej obecnych 61 proc. trend na rynku akcji zaczynał na dobre "trzeszczeć".

Jeśli już doszukiwać się jakiejś jednoznacznej, konkretnej prawidłowości we wszystkich historycznych przypadkach, to można powiedzieć, że po maksymalnie 16 miesiącach od pierwszego w serii odczytu powyżej 61 proc., akcje na Wall Street można było odkupić taniej (lub tylko nieznacznie drożej - jak w 2017-18), nawet jeśli w tzw. międzyczasie ich notowania poszły jeszcze wyraźnie w górę.

Reasumując, najnowsze wyniki sondażu Uniwersytetu Michigan odnośnie giełdowych zapatrywań statystycznego Amerykanina wpisują się w opisywane przez nas od pewnego czasu stopniowe ocieplenie nastrojów rynkowych. Czy najwyższy od grudnia 2021 optymizm w sondażu to wiarygodny zwiastun głębszej przeceny akcji? Jeśli wierzyć historii, odpowiedź brzmi: tak, ale można zakładać, że punkt krytyczny może pojawić się dopiero po całej serii takich odczytów (kto wie czy wysoki nie będzie również odczyt za zakończony już luty, który poznamy dopiero na początku kwietnia).

Tomasz Hońdo, CFA, Quercus TFI S.A.