Bądź na bieżąco! Zapisz się na NEWSLETTER

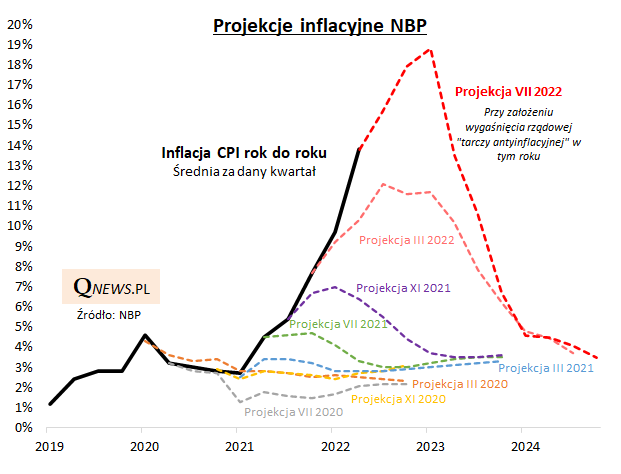

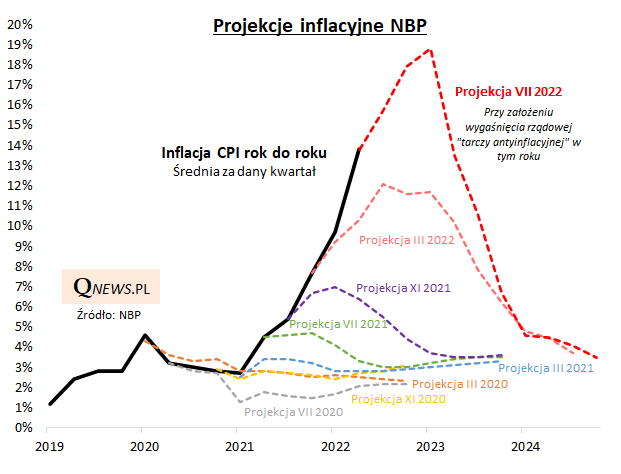

Najnowsza projekcja inflacyjna NBP chłodzi nadzieje na błyskawiczne opanowanie inflacji. O ile jeszcze poprzednia, marcowa projekcja, opublikowana wkrótce po rozpoczęciu rosyjskiej agresji przeciw Ukrainie, prognozowała szczyt wskaźnika CPI w III kwartale br., to już teraz inflacja jest wyższa niż miała być w tym punkcie kulminacyjnym. Wg najnowszych szacunków szczyt CPI ma nie tylko przesunąć się znów w czasie - na I kw. 2023 - ale na dodatek również dramatycznie w górę (do 18,8% rok do roku średnio w I kw. 2023).

Pocieszające jest natomiast to, że po odnotowaniu potencjalnego szczytu dynamika inflacji powinna potem dość szybko się obniżać na przestrzeni przyszłego roku, w czym zdaniem NBP mają pomóc trendy globalne takie jak spodziewane "odetkanie" łańcuchów dostaw oraz normalizacja cen surowców. Oby te prognozy zakładające okiełznanie inflacji się sprawdziły, bo wszystkie poprzednie projekcje na przestrzeni ostatnich dwóch lat notorycznie nie doszacowywały faktycznego wzrostu cen w gospodarce.

Ekonomiści NBP jednocześnie zastrzegają, że termin szczytu inflacji będzie zależeć od tego, czy rządowa "tarcza antyinflacyjna" wygaśnie wraz z końcem br. (takie jest założenie w powyższej podstawowej prognozie), czy raczej zostanie przedłużona na kolejny rok (co mimo wysokiego kosztu dla budżetu jest możliwe z uwagi na zaplanowane na 2023 rok wybory parlamentarne). W tym drugim przypadku szczyt inflacji byłby już nawet za nami, w zakończonym II kwartale, choć proces schodzenia z tego szczytu może być do I kw. 2023 dość powolny. Kosztem przedłużenia tarczy byłyby jeszcze większe napięcia budżetowe, a jednocześnie wyższa niż w scenariuszu bazowym inflacja w 2024 roku ze względu na tzw. efekt bazy.

Źródło: NBP.

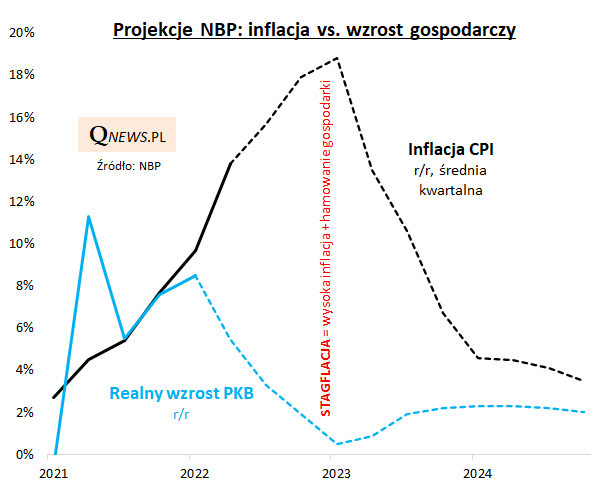

Wysokiej inflacji ma jednocześnie towarzyszyć ostre hamowanie realnego wzrostu gospodarczego - wynika z projekcji. Wzrost PKB (r/r) ma wyhamować z 8,5% w I kw. br. do zaledwie 0,5% w I kw. 2023, po czym ma zacząć się lekko podnosić.

Tutaj pojawia się prosta refleksja - dopiero teraz w projekcjach NBP zaczyna być dostrzegalne to, co krajowy rynek finansowy dyskontuje już od miesięcy, czyli stagflacja, połączenie szalejącej inflacji (która uderzyła w obligacje stałokuponowe za sprawą podwyżek stóp procentowych) oraz schłodzenia koniunktury gospodarczej (które z kolei uderza w rynek akcji). Oby tylko rzeczywistość nie okazała się znów gorsza od oficjalnych przewidywań!

Pozostając w temacie inflacji - dziś ważne dane nt. CPI w USA. Konsensus rynkowy zakłada dalszy wzrost wskaźnika inflacji do 8,8% r/r w czerwcu, wobec 8,6% w maju. Rynki z utęsknieniem wyczekują szczytu inflacji za oceanem.

Tomasz Hońdo, CFA, Quercus TFI

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.