Bądź na bieżąco! Zapisz się na NEWSLETTER

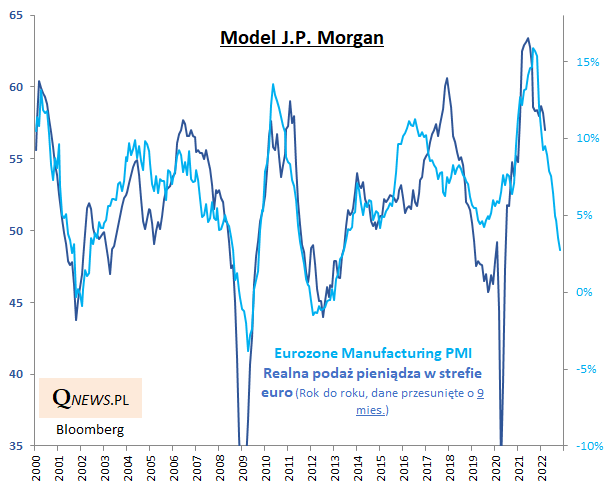

O perspektywie spowolnienia globalnej, a w szczególności europejskiej gospodarki jako głównym czynniku ryzyka dla polskich akcji zaczęliśmy pisać coraz intensywniej jeszcze na jesieni 2021. O tym, że temat pozostaje aktualny, przekonuje najnowszy, wstępny odczyt Eurozone Manufacturing PMI, czyli barometru koniunktury w przemyśle strefy euro (to nasz ulubiony "szybki" wskaźnik makroekonomiczny w przypadku Europy). W marcu PMI spadł do 57 pkt., co jest poziomem najniższym od 14. miesięcy.

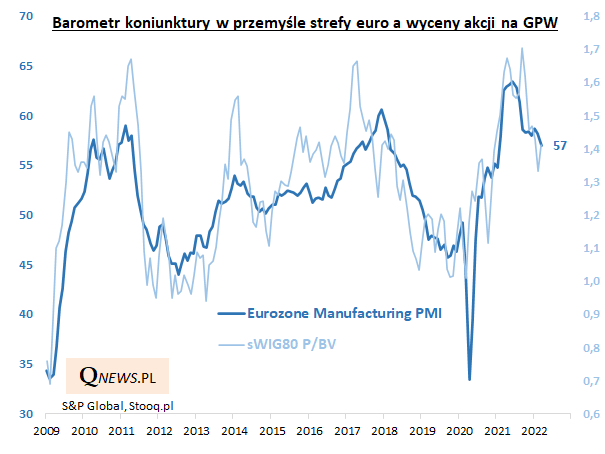

Na poniższym wykresie pokazujemy, że w ostatnich miesiącach schładzanie koniunktury gospodarczej wywiera wyraźną negatywną presję na poziom wycen na polskim rynku akcji (pokazujemy tu przykładowo wskaźnik ceny do wartości księgowej dla licznej grupy małych spółek). Im słabsza koniunktura, tym niższe wyceny - ta reguła obowiązuje jak widać od lat.

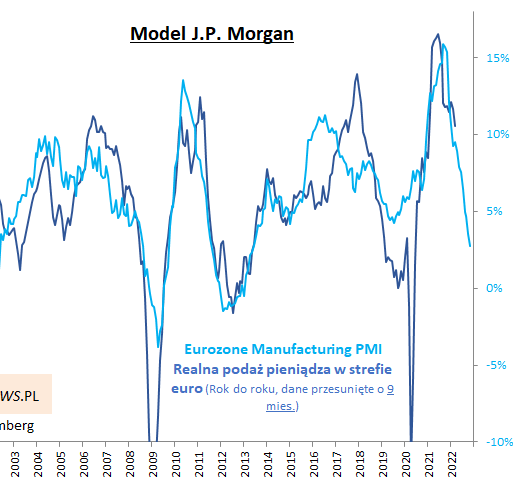

Oczywiście pojawia się pytanie - czy spowolnienie (spadek PMI) będzie kontynuowane? Niestety tak właśnie wynika ze śledzonych przez nas modeli wyprzedzających, w szczególności z tego opartego na trendach w realnej podaży pieniądza w eurolandzie. Kierunek wydaje się tu jednoznaczny.

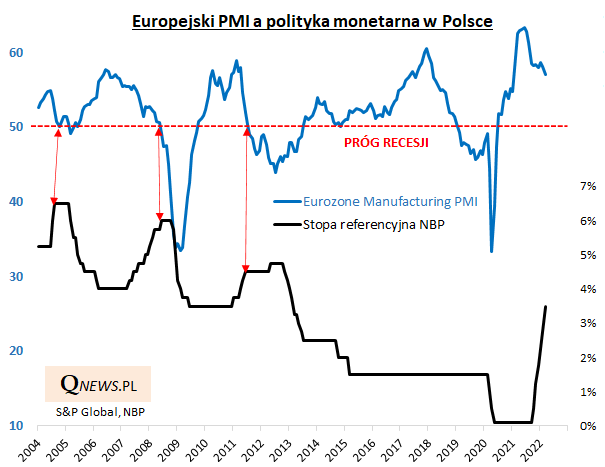

Pojawia się też kolejne pytanie - kiedy spowolnienie zacznie pomagać notowaniom obligacji stałokuponowych? Zapewne, gdy rynek będzie przekonany o rychłym zakończeniu cyklu podwyżek stóp procentowych przez Radę Polityki Pieniężnej. A kiedy to może się stać? Analiza historyczna sugeruje, że wtedy, gdy europejski PMI dotrze do recesyjnej granicy 50 pkt. Właśnie w takim punkcie kończyły się poprzednie trzy cykle podwyżek - w latach 2004, 2008 i 2011 (w tym ostatnim przypadku podwyżki zostały wstrzymane na ponad rok). Na razie PMI jest jednak na tyle wysoko, że perspektywa taka wydaje się ciągle dość odległa (chyba że spowolnienie nabierze nagle bardziej dynamicznego tempa).

Reasumując, jesteśmy w tym punkcie cyklu koniunkturalnego, w którym spowolnienie gospodarcze (spadający PMI) już ewidentnie szkodzi wycenom akcji, natomiast nie pomaga jeszcze obligacjom stałokuponowym (to powinno zmienić się, gdy europejski PMI zbliży się do recesyjnej granicy 50 pkt.). Relatywnie bezpiecznymi aktywami w tej fazie cyklu wydają się natomiast obligacje o zmiennym oprocentowaniu, korzystające na podwyżkach stóp procentowych.

Tomasz Hońdo, Quercus TFI

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.