Tomasz Hońdo

Starszy Ekonomista Quercus TFI S.A.

Styczniowa przecena związana z zaostrzeniem retoryki przez Fed zatrzymała marsz technologicznego indeksu Nasdaq-100 dokładnie na granicy jednego odchylenia standardowego od historycznej normy. Ta granica została dotąd przekroczona tylko w czasach bańki internetowej z przełomu wieków.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Jedna z najbardziej poturbowanych ofiar styczniowej zawieruchy okazały się amerykańskie spółki technologiczne. Szeroki indeks Nasdaq Composite spadł w pierwszym miesiącu roku o 9 proc., zaś węższy (i łatwiej „inwestowalny”) Nasdaq-100, któremu będziemy się przyglądać bliżej w dzisiejszej analizie, przecenił się o 8,5 proc.

To dobra okazja, by na nowo przyjrzeć się benchmarkowi amerykańskich technologicznych gigantów pod kątem długoterminowego trendu, zysków firm i wycen akcji. Zobaczymy w jakim punkcie debaty między „niedźwiedziami” i „bykami” uplasują nas te rozważania.

Dobra inwestycja na długą metę, ale lepiej nie przepłacać

Zacznijmy od kwestii pozytywnych. Nie ma żadnych wątpliwości co do tego, że na długą metę Nasdaq to dobra, a nawet bardzo dobra inwestycja, przynajmniej z historycznego punktu widzenia. W ciągu całej swej historii sięgającej początku 1985 roku Nasdaq-100 (dalej: NDX) urósł do końca stycznia br. … 149-krotnie, co daje ok. 14,4 proc. zwyżki średnio w skali roku (a do tego trzeba by dodać jeszcze dywidendy, choć te akurat w przypadku spółek technologicznych nie mają tak dużego znaczenia). Nawet po uwzględnieniu inflacji, która szczególnie ostatnio wymaga uwagi przy obliczeniach, średnioroczna realna zwyżka wyniosła w całym tym okresie 11,5 proc.

Największy problem polega jednak na tym, że popełnienie wielkiego błędu polegającego na kupowaniu „technologii” w końcowej fazie bańki internetowej na przełomie wieków oznaczałoby, że stopy zwrotu liczone do dzisiaj nie wyglądałyby już zbyt okazale. Licząc od szczytu bańki z marca 2000 zmiana NDX wyniosłaby do stycznia nominalnie niecałe 6 proc. w skali roku (plus niewielkie dywidendy) i tylko 3,4 proc. realnie.

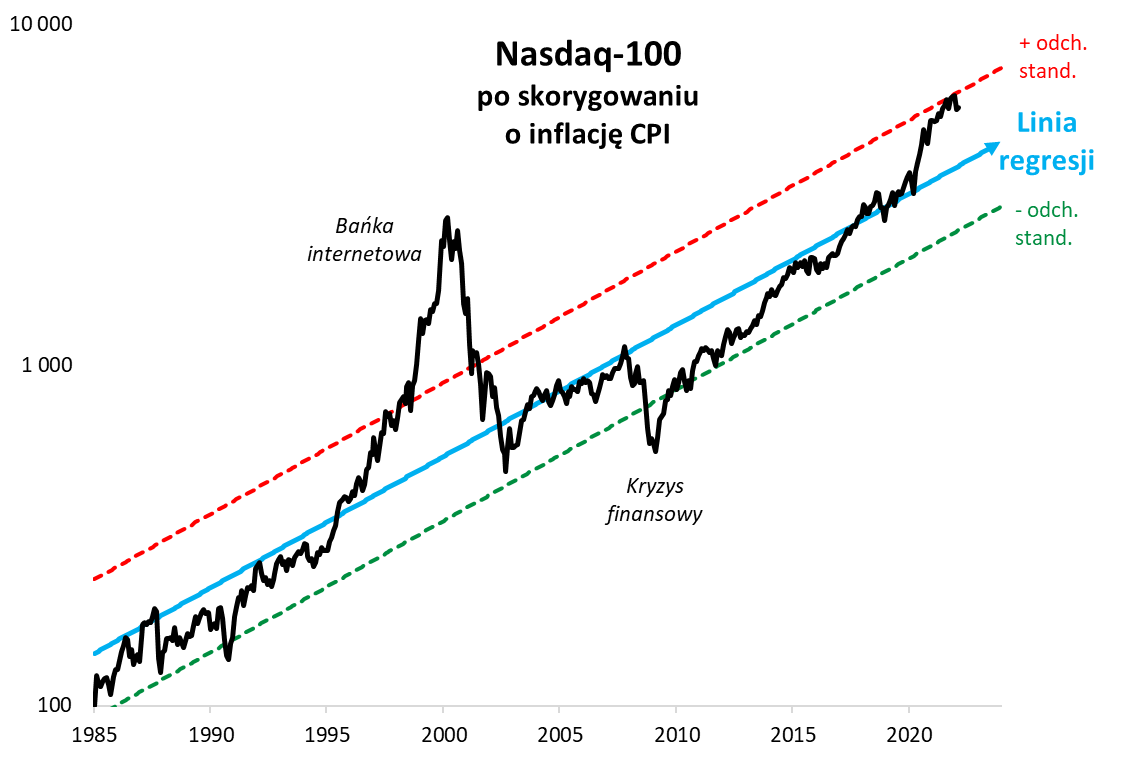

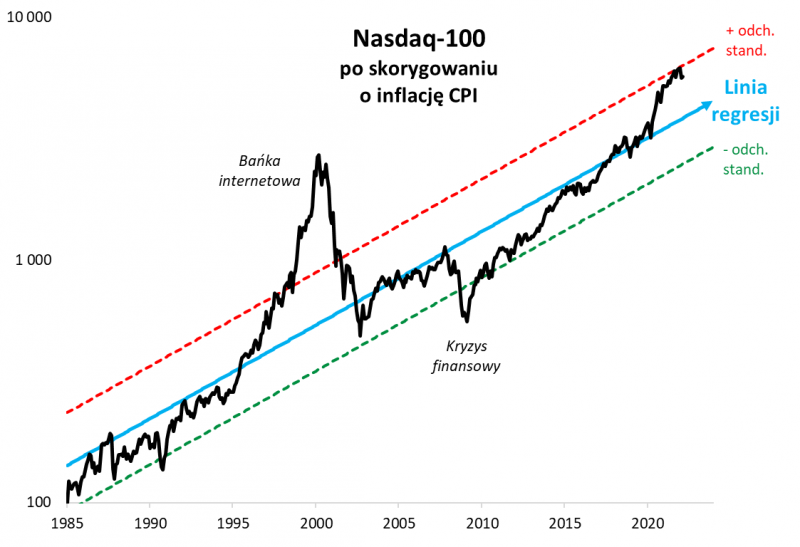

Na pierwszym wykresie przedstawiamy całą historię NDX, uwzględniając korektę o inflację. Widoczna tu tzw. linia regresji pokazuje „normalne”, typowe tempo zwyżki indeksu na długą metę (wynoszące realnie 9,3 proc. w skali roku). Z kolei czerwona i zielona linia obrazują odpowiednio dodatnie i ujemne tzw. odchylenia standardowe od linii regresji. W oczy rzuca się fakt, że niezwykle rzadko NDX przebywał dokładnie na linii regresji, czyli niejako w punkcie równowagi. Zazwyczaj odchylał się mniej lub bardziej w którąś stronę. Drastyczne odchylenie w górę odnotowaliśmy w trakcie bańki internetowej, zaś najgłębsze odchylenie w dół przyniósł globalny kryzys finansowy na przełomie lat 2008/09.

Za wysoko względem normy

W jakim punkcie technologiczny benchmark jest obecnie? O ile jeszcze w momencie Covid-owego krachu w marcu 2020 znalazł się nieco poniżej linii regresji, to od tego czasu przebył długą drogę w górę, w końcu ocierając się o jedno odchylenie standardowe od historycznej normy. W styczniu to odchylenie zostało skorygowane, ale w dość niewielkim stopniu.

Rację mają zarówno ci obserwatorzy tego rynku, którzy twierdzą, że spółki technologiczne ocierają się o poziomy świadczące o bańce spekulacyjnej (bo historycznie NDX znalazł się na granicy odchylenia standardowego od normy tylko w trakcie bańki internetowej), jak i ci, którzy utrzymują, że do ekstremalnych pułapów odnotowanych w szczycie bańki internetowej daleka droga.

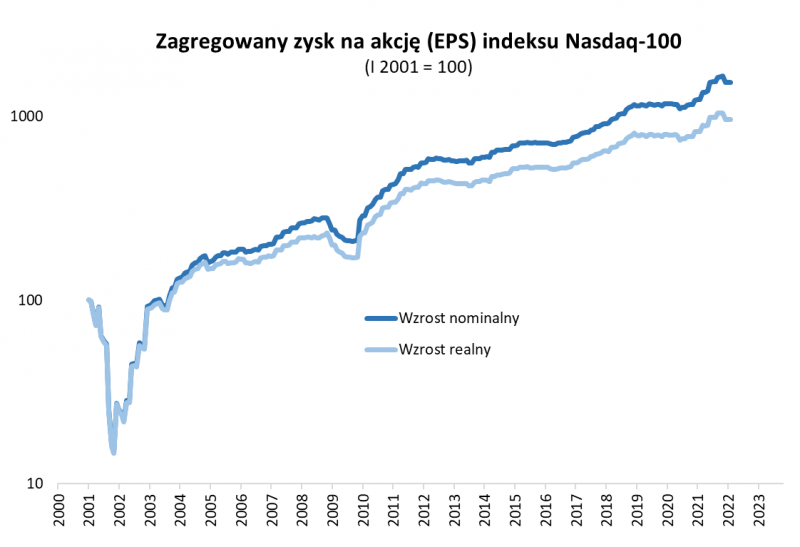

By móc powiedzieć coś więcej na temat obecnej sytuacji w porównaniu z „dotcom bubble”, musimy odwołać się do wycen spółek. Nie ma wątpliwości co do tego, że od czasu tamtej bańki korporacje technologiczne dramatycznie powiększyły wypracowywane przez siebie zyski (przynajmniej jeśli chodzi o ogół spółek, bo przecież część ówczesnych dotcom-ów po prostu zbankrutowała). Dane na temat EPS (zysku na akcję) w przypadku NDX Bloomberg podaje od 2001 roku. W tym czasie urósł on … 15-krotnie w ujęciu nominalnym i prawie 10-krotnie w ujęciu realnym. Nie ma zatem wątpliwości, że wzrost NDX na przestrzeni lat ma przynajmniej częściowo uzasadnienie fundamentalne w postaci wzrostu zysków ogółu spółek.

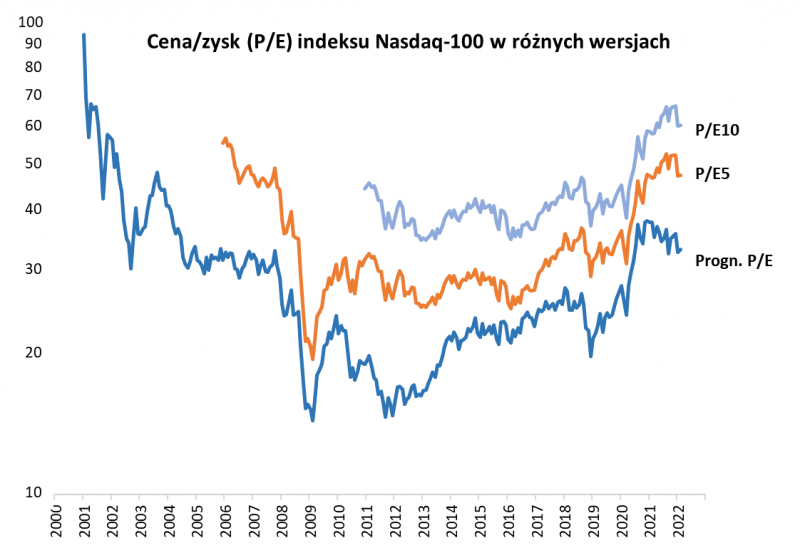

W tym miejscu dochodzimy do ważnego pytania – a w jakim stopniu technologiczna hossa była związana z coraz wyższymi wycenami akcji? Na kolejnym wykresie zerkamy na wskaźniki P/E (cena/zysk) w trzech różnych wersjach: (a) opartej na prognozach zysków firm, (b) opartej na uśrednionych zyskach za 5 lat, (c) opartej na uśrednionych zyskach za 10 lat.

Wyceny wysokie, ale nie ekstremalne

Chociaż tylko jedna z tych wersji P/E ma historię sięgającą bańki internetowej, to jednak można orientacyjnie założyć, że obecnym wycenom bardzo dużo brakuje do ekstremalnych, kosmicznych poziomów z czasów „dotcom bubble”. Po styczniowej wyprzedaży prognozowany P/E spadł do ok. 32,5 wg danych Bloomberga, podczas gdy najwcześniejsze dane sięgające 2001 roku (a więc już po pęknięciu bańki) mówią o wartościach zbliżonych do 100 (!).

Z drugiej strony pozostałe wersje P/E przed styczniową wyprzedażą dotarły do poziomów niewidzianych od ok. 15 lat. Nawet po noworocznej promocyjnej przecenie trudno mówić o szczególnym uatrakcyjnieniu wycen. Orientacyjnie można przyjąć na bazie historii, że o okazji świadczyły poziomy prognozowanego P/E rzędu 20 i mniej, w przypadku P/E5 – poniżej 30, w przypadku P/E10 – poniżej 40. Po styczniowej przecenie wskaźniki te były wciąż odpowiednio 65 proc., 57 proc. i 51 proc. powyżej tych umownie okazyjnych pułapów.

Wszystko to sugeruje, że chociaż spółki technologiczne nie są tak ekstremalnie wyceniane jak na szczytach bańki internetowej, to jednak są drogie, a styczniowa przecena niewiele pod tym względem zmieniła. O ile coraz wyższe wyceny nie stanowiły dużego problemu w warunkach ultra gołębiej polityki monetarnej Rezerwy Federalnej, to jej zacieśnianie już zaczyna wywierać negatywny wpływ na notowania.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.