Bądź na bieżąco! Zapisz się na NEWSLETTER

W debacie na temat punktu w jakim są rynki akcji - a szczególnie najważniejszy, amerykański - często przywoływany jest temat gospodarki.

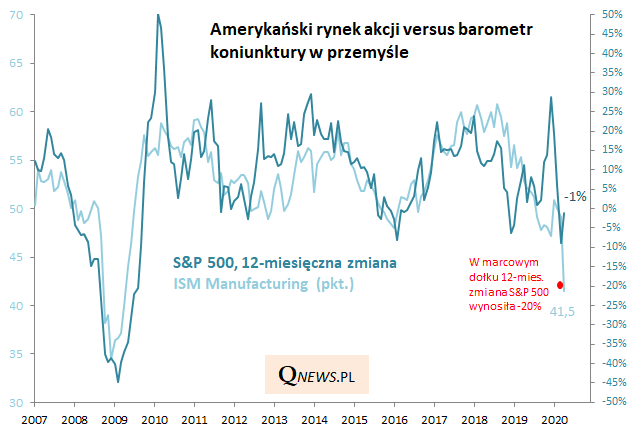

Aktualny stan gospodarki USA zobrazowany może zostać np. wskaźnikiem ISM Manufacturing, uznawanym za barometr koniunktury w przemyśle. W kwietniu ISM runął do poziomu najniższego od 2009 roku (41,5 pkt.).

Czytaj też: Rekordowa rozbieżność na Wall Street (I 2020)

Kiedy poprzednio ISM spadł do zbliżonego pułapu - w październiku 2008 roku, po upadku Lehman Brothers - indeks giełdowy S&P 500 był 37% niżej niż rok wcześniej. Tymczasem obecnie roczna (12-miesięczna) zmiana tego indeksu to ... -1% (na koniec kwietnia).

Zauważmy też jednak, że w punkcie kulminacyjnym marcowej paniki S&P 500 był ok. 20% niżej niż rok wcześniej - co wg powyższego wykresu było de facto spójne z obecnym (kwietniowym) poziomem ISM.

Wygląda więc na to, że o ile w trakcie krachu rynek akcji precyzyjnie zdyskontował załamanie w gospodarce, to w kwietniu dyskontował dla odmiany ... mocne odreagowanie w gospodarce.

Wydaje się, że w którymś momencie roczna dynamika S&P 500 powinna na nowo zetknąć się na wykresie z ISM (bo tak zawsze było historycznie). Problemem jest stwierdzenie w jaki sposób miałoby to nastąpić. Oto alternatywne scenariusze:

- optymistyczny - w gospodarce faktycznie dochodzi do silnego, "V-kształtnego" odbicia (gospodarca szybko wraca do normy sprzed pandemii), a ISM powraca w górę w kierunku poziomu zdyskontowanego przez rynek akcji;

- pesymistyczny - w gospodarce brak silnego, natychmiastowego odbicia = ryzyko "zejścia na ziemię" dynamiki S&P 500;

- pośredni - powolne ożywienie w gospodarce, zmienność na rynku akcji.

Reasumując, o ile w marcu akcje na Wall Street dyskontowały (trafnie) załamanie w gospodarce, to w kwietniu dla odmiany dyskontowały powrót do normalności i ożywienie. Słusznie wg optymistów i mocno na wyrost wg pesymistów.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.