Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Indeks wyprzedzający Conference Board wysłał mocny sygnał recesyjny. Tymczasem giełdowy S&P 500 twarde dno ustanawiał przeciętnie: po sześciu miesiącach od oficjalnego rozpoczęcia recesji; trzy miesiące przed oficjalnym komunikatem w tej sprawie; cztery miesiące przed końcem recesji.

Bądź na bieżąco! Zapisz się na NEWSLETTER

W połowie lipca w jednej z naszych analiz dla „Parkietu” wyszliśmy z przypuszczeniem, że nadejście recesji w USA staje się scenariuszem bazowym. Do takiej konkluzji skłaniały nas historyczne skutki wysokiej inflacji, czy też zachowanie krzywej rentowności obligacji. Cztery miesiące później okazuje się, że z jednej strony niewiele z twardych danych makro na szczęście wskazuje na to, że owa recesja już się rozpoczęła (stopa bezrobocia do października drgnęła w górę o symboliczne 0,2 pkt. proc.), a z drugiej sygnały świadczące o jej nadciąganiu nie tylko nie osłabły, lecz wręcz przeciwnie – radykalnie nasilają się.

Sprawdzony sygnał od Conference Board

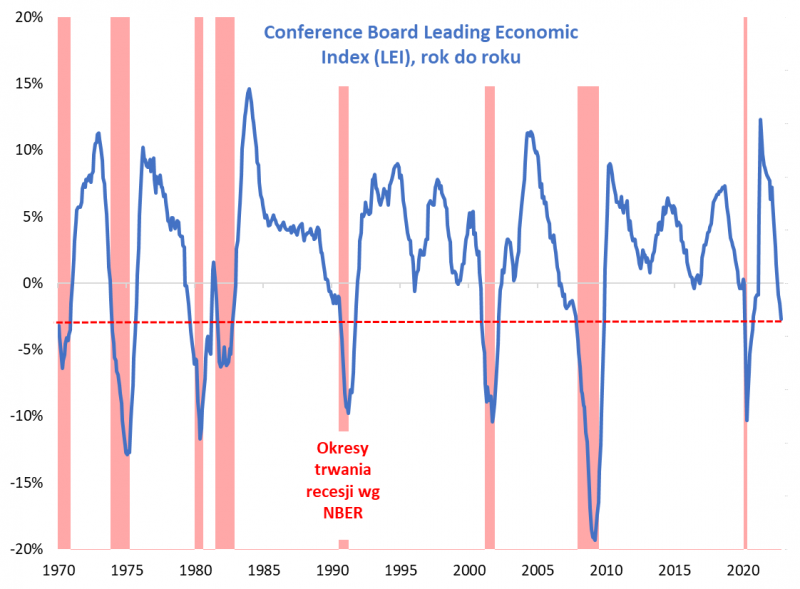

Do dyżurnego tematu, jakim jest konsekwentne odwracanie się krzywej rentowności obligacji (które w porównaniu z lipcową analizą stało się szersze i głębsze), doszedł właśnie kluczowy sygnał wysłany przez bacznie obserwowany indeks wyprzedzający (Leading Economic Index, LEI) Conference Board. Roczna zmiana LEI spadła w październiku do -2,7 proc. Jak pokazuje pierwszy wykres, zejście wskaźnika do tego pułapu historycznie oznaczało, że recesja jest już tuż-tuż, lub że nawet się właśnie rozpoczyna. Poprzednio podobne sygnały odnotowano m.in. po marcu 2020 (później oficjalny początek recesji instytut NBER datował na luty 2020), po listopadzie 2007 (miesiąc przed oficjalnym początkiem recesji), po grudniu 2000 (3 miesiące przed recesją). Ogółem z przeanalizowanych przez nas danych sięgających lat 70. XX wieku wynika, że spadek rocznej zmiany LEI do poziomu podobnego do tego co w październiku br. pojawiał się od pięciu miesięcy przed startem recesji do jednego miesiąca po starcie. Średnio wychodzi niecały miesiąc wyprzedzenia względem recesji.

Rys. 1. Wskaźnik wyprzedzający Conference Board wkroczył na terytorium zarezerwowane historycznie dla recesji

Źródło: Qnews.pl, Conference Board, NBER, Bloomberg.

Jeśli zatem wierzyć sprawdzonym historycznie na przestrzeni wielu dekad sygnałom Conference Board LEI, scenariusz recesji – wcześniej jedynie hipotetyczna możliwość – może zacząć się niebawem materializować, chyba że obecny cykl jest całkowicie odmienny od historycznej normy i wpisze się w nadzieje na to, że „tym razem będzie inaczej”.

Naszym celem nie jest jednak oczywiście epatowanie „straszliwą” wizją recesji, lecz raczej znalezienie historycznej zależności między końcem bessy na Wall Street, a kwestią recesji.

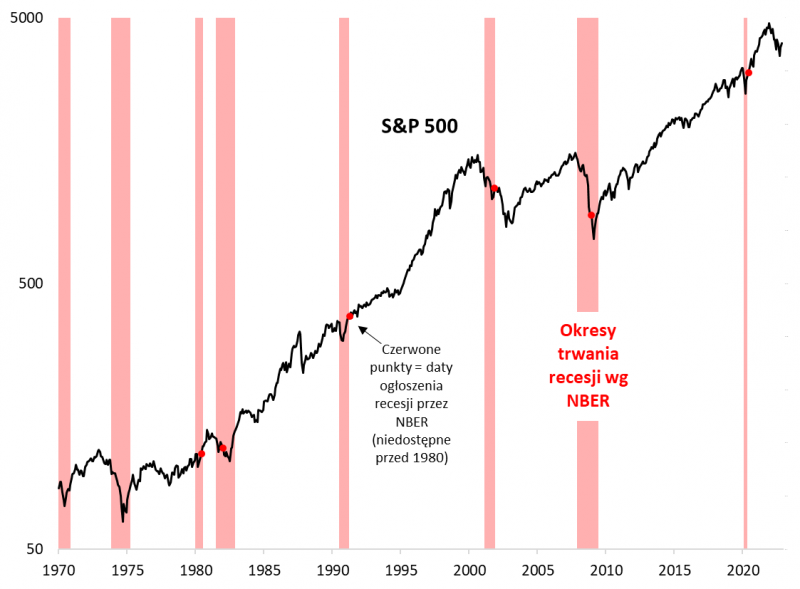

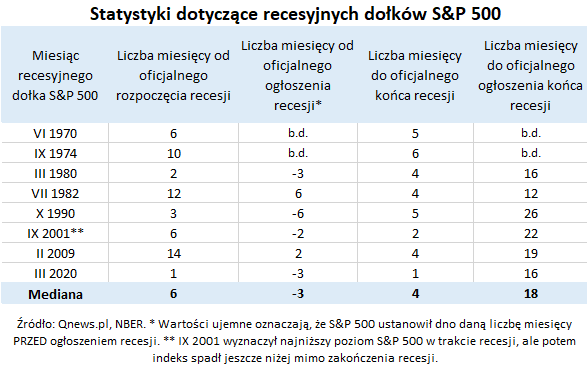

Dno zawsze dopiero po rozpoczęciu recesji…

Rzut oka na drugi wykres szybko pozwala sobie uświadomić prostą regułę – kiedy już dochodziło do recesji zgodnie z powszechnie akceptowaną metodologią instytutu NBER (National Bureau of Economic Research), to dno trendu spadkowego na Wall Street NIGDY nie pojawiało się przed rozpoczęciem recesji, lecz dopiero w jej trakcie. Średnio rzecz biorąc S&P 500 twarde dno „uklepywał” 6 miesięcy po umownym rozpoczęciu kurczenia się amerykańskiej gospodarki. W poszczególnych przypadkach liczba ta wahała się od zaledwie 1 miesiąca (ekstremalnie krótka recesja covidowa) do aż 14 (2009).

Gdyby zatem miało się okazać, że mimo perspektywy rychłego rozpoczęcia recesji S&P 500 twarde dno ma już za sobą (w październiku), byłby to ultra optymistyczny przypadek w porównaniu z historyczną normą.

Rys. 2. S&P 500 dołki ustanawiał w trakcie recesji (a nie przed jej rozpoczęciem)

Źródło: Qnews.pl, NBER, Bloomberg.

Podkreślmy wyraźnie, że w tych rozważaniach chodzi o oficjalny początek recesji, ale nie o oficjalne jej ogłoszenie – a to były zawsze dwie zupełnie różne daty. Przeciętnie rzecz biorąc od czasu, gdy NBER oficjalnie ogłasza punkty zwrotne w cyklu koniunkturalnym (czyli od początku lat 80. – wcześniej nie było formalnych ogłoszeń), formalne przypieczętowanie startu recesji miało miejsce przeciętnie siedem miesięcy po tym fakcie.

… ale niekiedy przed oficjalnym jej ogłoszeniem

Warto podkreślić, że S&P 500 dno ustanawiał w większości przypadków kilka miesięcy PRZED oficjalnym komunikatem NBER, choć dwa razy zdarzyło się inaczej (ostatnio w lutym 2009). Mimo tego opóźnienia czekanie z zakupami na recesyjny komunikat NBER nie było wcale taką złą strategią. Największy sukces takie podejście odniosło w 2008 roku, pozwalając uniknąć większości strat związanych z bessą. Nawet po błyskawicznym covidowym krachu kupno akcji po komunikacie NBER było wystarczająco szybkim zagraniem. Oczywiście dyskutowanie o oficjalnym ogłoszeniu recesji w sytuacji, gdy ta dopiero ma się rozpocząć, jest na razie dość abstrakcyjne.

Kolejna historyczna ciekawostka polega na tym, że oficjalne ogłoszenie początku recesji następowało na ogół … pod koniec owej recesji. A skoro już o tym końcu mowa, to warto też podkreślić, że S&P 500 dno ustanawiał ZAWSZE przed zakończeniem kurczenia się gospodarki. Przeciętnie rzecz biorąc działo się to z 4-miesięcznym wyprzedzeniem.

Zdecydowanie najsłabszą strategią byłoby zaś czekanie z zakupami na oficjalny komunikat NBER o zakończeniu recesji. Ten bowiem pojawiał się przeciętnie rzecz biorąc dopiero po półtora roku od dołka S&P 500, co sprawiało, że okazywał się mało użyteczny z punktu widzenia inwestycyjnego (na szczęście z pomocą przyjdą znów wskaźniki takie jak LEI).

KONKLUZJE:

- Indeks wyprzedzający (LEI) Conference Board wysłał właśnie mocny sygnał zapowiadający rychłe rozpoczęcie recesji w USA;

- Oznacza to, że zachowanie S&P 500 należy analizować zgodnie z historycznymi wzorcami charakterystycznymi dla recesji (a nie dla zwykłego spowolnienia);

- Amerykański indeks twarde dno ustanawiał przeciętnie 6 miesięcy po oficjalnym rozpoczęciu recesji, którego termin wszakże pozostanie nieznany do czasu oficjalnego komunikatu NBER;

- Czekanie z zakupami akcji na recesyjny komunikat NBER oznaczało czasem (nie zawsze) ryzyko „przegapienia” dołka na rynku akcji, ale było z reguły bezpieczniejsze niż zakupy w momencie rozpoczęcia recesji;

- S&P 500 dno ustanawiał jednocześnie przeciętnie 4 miesiące przed końcem recesji;

- Mało lukratywne było natomiast czekanie z zakupami na oficjalny komunikat NBER o końcu recesji, bo pojawiał się przeciętnie półtora roku po dołku S&P 500.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.