Bądź na bieżąco! Zapisz się na NEWSLETTER

Amerykański indeks S&P 500 jest znów powyżej 3000 pkt. i zarazem o krok od rekordu wszech czasów. Czas znów odświeżyć diagnozę dotyczącą poziomu wycen i projekcję długoterminowych stóp zwrotu.

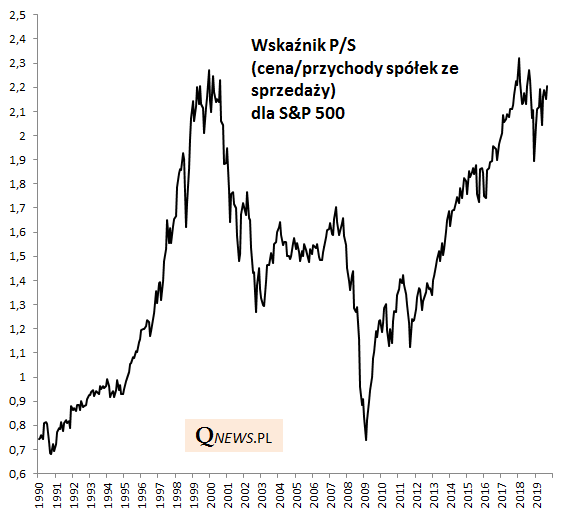

Dla przypomnienia w naszym modelu prognostycznym wykorzystujemy 3 wskaźniki: P/E (cena/prognozowane zyski), P/S (cena/sprzedaż) i P/BV (cena/wartość księgowa). Najbardziej niepokojąco wygląda P/S, który jest w strefie ekstremalnych z historycznego punktu widzenia odczytów (swoją drogą jest to od pewnego czasu jeden z ulubionych argumentów giełdowych "niedźwiedzi").

Jednak to po części efekt wysokich na tle historii marż amerykańskich korporacji. Pozostałe dwa wskaźniki (P/E, P/BV) nie są na równie wysokich pułapach.

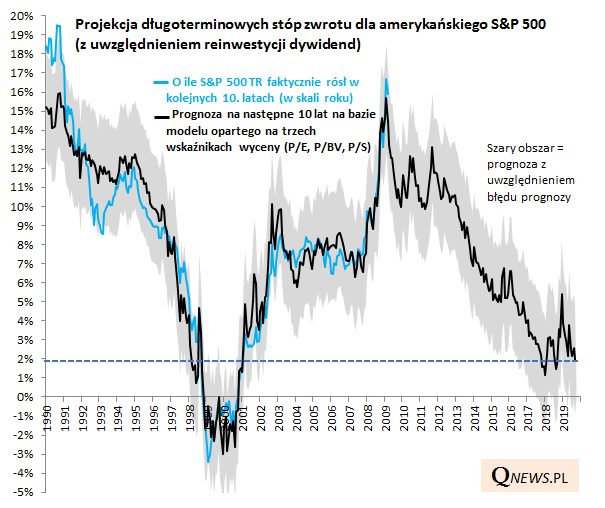

Efektem jest to, że nasz model prognozuje kompromisowo niski, choć nie tragicznie niski poziom długoterminowych stóp zwrotu - rzędu niespełna 2% (wg metodologii modelu oznaczałoby to, że indeks S&P 500 Total Return, czyli uwzględniający dywidendy, będzie rósł średnio o niespełna 2% w skali roku na przestrzeni kolejnych 10. lat). Na szczęście to nie jest jednak sytuacja porównywalna z bańką internetową z przełomu wieków, kiedy model pokazywałby (trafnie) ujemne przyszłe wyniki (obecnie o ujemne terytorium "zahacza" jedynie prognoza przy uwzględnieniu maksymalnego ujemnego błędu prognozy).

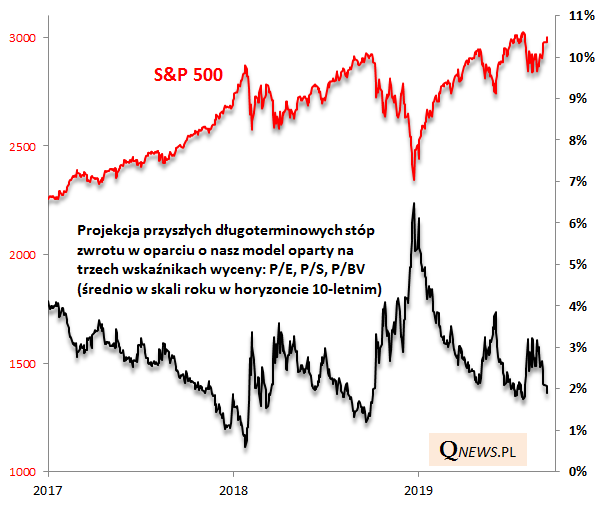

Weźmy pod lupę wahania z ostatnich kilku lat.

Powyższy wykres dowodzi, że na przestrzeni ostatnich kilkunastu miesięcy zdarzały się lepsze i gorsze okazje do kupowania/akumulowania amerykańskich akcji. Najlepiej było je kupować, gdy projekcje przyszłych stóp zwrotu były wyższe (bo wskaźniki takie jak P/E były niższe na skutek przeceny), zaś w okresach, gdy projekcje były mało atrakcyjne, z zakupami lepiej było się wstrzymać. Obecna sytuacja jest bliżej tego drugiego stanu rzeczy.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.