Bądź na bieżąco! Zapisz się na NEWSLETTER

Już tylko nieco ponad miesiąc dzieli nas od zaplanowanych na 3 listopada najważniejszych w cyklu politycznym wyborów w USA, w ramach których Amerykanie zadecydują m.in. kto zostanie prezydentem - republikanin Donald Trump czy demokrata Joe Biden.

Sprawę komplikuje mechanizm, w ramach którego obywatele USA głosują nie bezpośrednio na prezydenta, lecz na tzw. elektorów w poszczególnych stanach. Przypomnijmy, że poprzednim razem - cztery lata temu - efekt tego systemu był taki, że D. Trump został prezydentem, mimo że otrzymał ... mniej głosów niż Hillary Clinton (46,1% vs. 48,2%). Decydujący okazał się rozkład głosów w poszczególnych stanach.

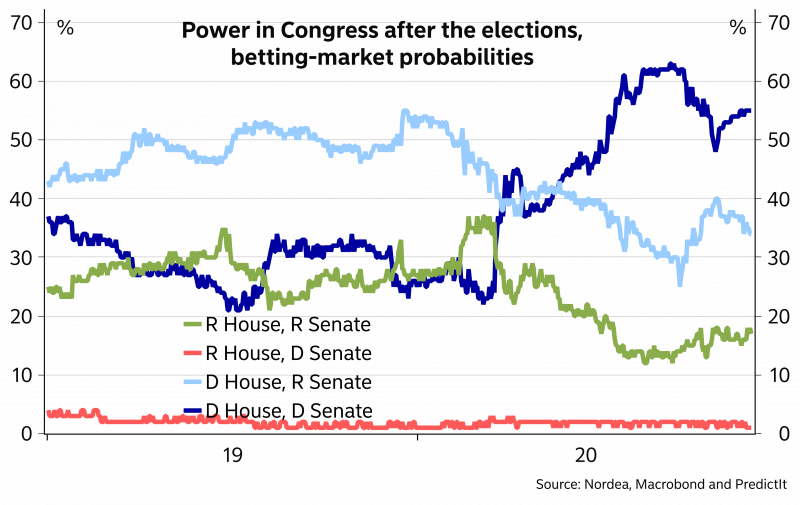

Oprócz tego Amerykanie wybiorą również nową Izbę Reprezentantów (obecnie kontrolowaną przez demokratów) oraz część składu Senatu (35 spośród 100 miejsc; obecnie w przewadze są tu republikanie).

Z sondaży wynika obecnie, że najbardziej prawdopodobnym scenariuszem jest wygrana demokratów w obu izbach parlamentu, aczkolwiek poprzednie wybory pokazały, że do sondaży należy mieć ograniczone zaufanie.

Czy ewentualna wygrana obecnej opozycji oznaczałaby rewolucyjne zmiany w amerykańskiej gospodarce, które mocno rzutowałyby na rynki? Sprawa nie jest jednoznaczna. W początkowej fazie kampanii wyborczej, gdy demokraci byli na etapie wyłaniania swego kandydata, w ich obozie pojawiało się sporo mocno kontrowersyjnych pomysłów. Ostatecznie najbardziej radykalne koncepcje zostały odrzucone, choć faktem jest, że Joe Biden w swej kampanii również podnosił postulat podwyżki podatków dla korporacji. Przypomnijmy, że to właśnie cięcia tych podatków przez administrację Trumpa (z 35% do 21%) wywołały ostatecznie falę hossy na Wall Street, mimo że początkowa reakcja na jego wybór była negatywna ze względu na agresywne postulaty wojny celnej m.in. z Chinami. Wśród problematycznych postulatów jest też m.in. ograniczenie monopolistycznej pozycji technologicznych gigantów i reforma finansowania ochrony zdrowia.

Stratedzy J.P. Morgan uważają jednak, że "jest mało prawdopodobne, by podwyżki podatków znalazły się wysoko na liście priorytetów nowej administracji ze względu na słabe zdrowie amerykańskiej gospodarki". Oczekują raczej skoncentrowania się na kolejnym pakiecie stymulacyjnym.

Zresztą ponowna wygrana D. Trumpa też nie byłaby pozbawiona czynników ryzyka. Inwestorzy mogą pozytywnie przyjąć perspektywę utrzymania niskich podatków dla korporacji, ale w przypadku braku większości republikanów w Kongresie Trump zdaniem strategów Nordea Bank "może skoncentrować się na polityce handlowej. Mogłoby dojść do eskalacji wojny handlowej, a nieprzewidywalność Trumpa mogłaby pogorszyć apetyt na ryzyko na dłużej".

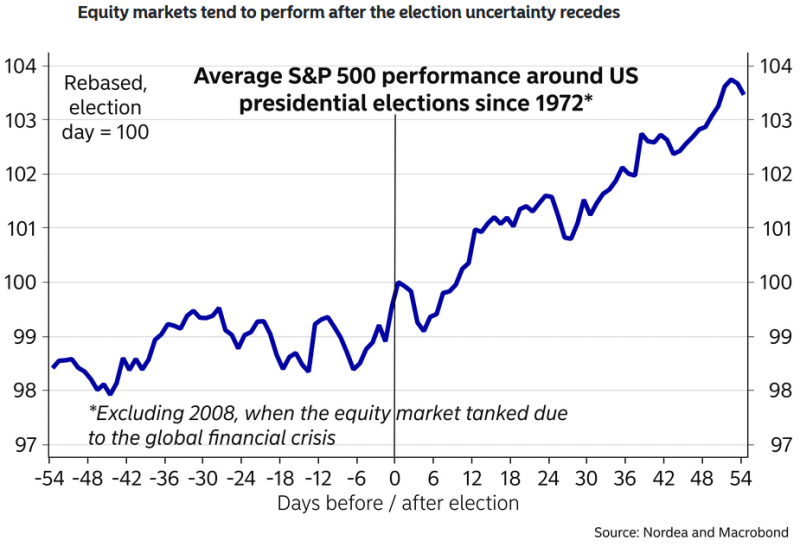

Tym razem w grę wchodzi nie tylko niepewność co do wyników i implikacji wyborów, ale też co do ryzyka przedłużenia się liczenia głosów, a nawet groźby zakwestionowania przez którąś ze stron rezultatów głosowania korespondencyjnego. Stratedzy Nordea Banku pokazują, że wg historycznego wzorca okres przedwyborczy przynosił raczej brak wyraźnego trendu na giełdach, za to podwyższoną zmienność. Za to po wyborach, kiedy niepewność znikała, rynki ruszały w górę (warto pamiętać, że jest to uśredniony scenariusz).

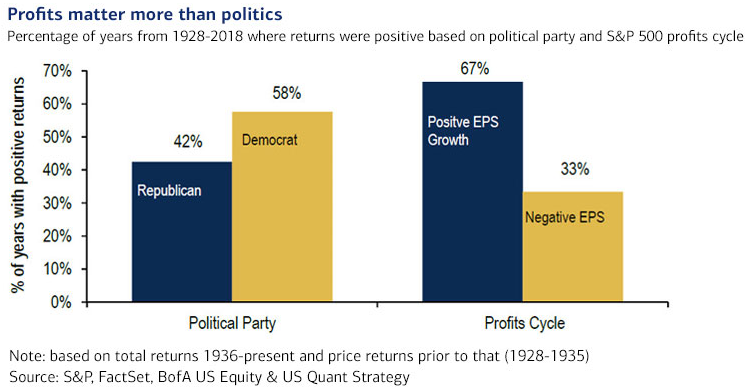

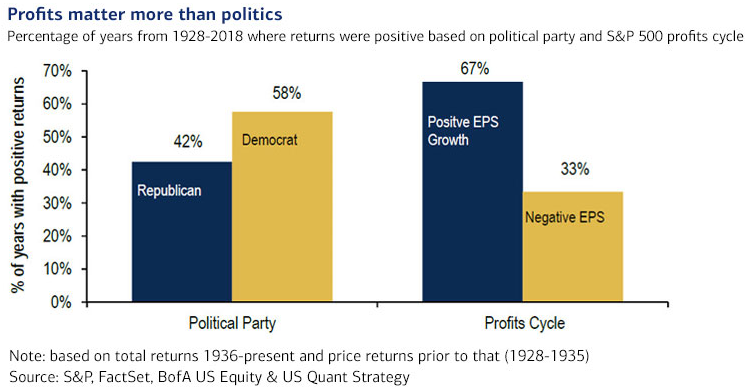

W całym tym zamieszaniu warto pamiętać jednak, że na dłuższą metę ważniejsze niż polityka okazują się tzw. fundamenty. Wyliczenia Bank of America pokazują, że o ile historycznie istniała pewna różnica w stopach zwrotu na korzyść (paradoksalnie!) demokratów, to jednak o wiele większe znaczenie miało to czy w danym roku zyski spółek rosły czy malały.

Reasumując, nadchodzące wybory w USA to ważne również dla rynków wydarzenie w kalendarzu politycznym. Na krótką metę mogą wywołać nerwowość, długoterminowo nie powinien być to decydujący czynnik.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.