Bądź na bieżąco! Zapisz się na NEWSLETTER

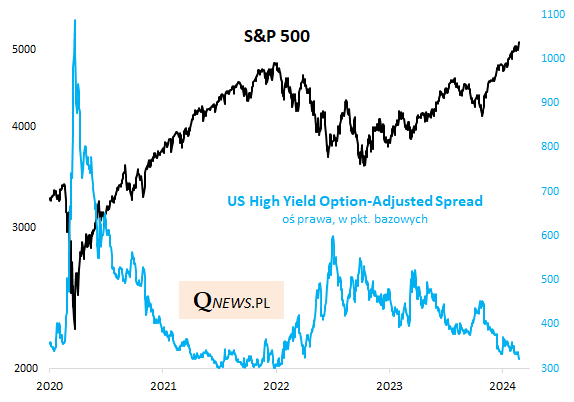

Jednym z komponentów naszego Barometru Nastrojów na Wall Street jest tzw. spread na rynku obligacji korporacyjnych podwyższonego ryzyka (które to ryzyko idzie w parze z podwyższoną rentownością, jak sugeruje zresztą angielskojęzyczna nazwa "high yield bonds"). Spread to nadwyżka rentowności tych relatywnie ryzykownych obligacji nad rentownością analogicznych papierów skarbowych USA.

Chociaż wspomniany spread jest w bezpośrednim ujęciu miarą apetytu inwestorów na ryzyko na rynku obligacji "śmieciowych" (jak czasem określa się papiery high yield), to pośrednio może też być traktowany jako barometr apetytu na ryzyko na rynku akcji, bo obie te klasy aktywów są w praktyce ze sobą blisko spokrewnione.

Im bardziej spread się rozszerza (rośnie), tym większy strach na rynkach i paradoksalnie, tym większa okazja do zakupów zarówno obligacji "śmieciowych", jak i akcji. Obecnie jednak mamy do czynienia nie z silnym rozszerzeniem spreadu, lecz wręcz przeciwnie - z dalszym jego zawężeniem. W końcu minionego tygodnia spread wg zagregowanych danych BofA/ICE skurczył się do poziomu niewidzianego od prawie dwóch lat (322 punkty bazowe).

Źródło danych: Bank of America/ICE, FRED. Obligacje high yield są definiowane jako takie, które mają rating kredytowy poniżej poziomu tzw. inwestycyjnego (investment grade).

Takie zawężenie spreadu jest oczywiście wyrazem coraz lepszych nastrojów panujących na rynkach, wyrazem rosnących nadziei na dobrą koniunkturę gospodarczą (w której dobrze radzą sobie i obligacje "śmieciowe", i akcje) i jednocześnie wyrazem zmniejszających się obaw przed recesją.

Oczywiście kiedy spread staje się bardzo wąski, oznaczać to może, że inwestorzy zbytnio zapominają o czynnikach ryzyka. Czy z taką sytuacją mamy do czynienia już obecnie? Jeśli jako wzorzec brać rok 2021, to wydaje się, że jest jeszcze pewna przestrzeń do dalszego zawężenia spreadu - wtedy skurczył się maksymalnie do 300 pb. I co ważne, utrzymywał się w okolicy tego pułapu przez mniej więcej pół roku (z krótkimi przerwami), zanim giełdowy indeks S&P 500 ustanowił w końcu definitywny szczyt hossy. Kształtowanie się punktu zwrotnego często jest zatem raczej procesem rozłożonym w czasie.

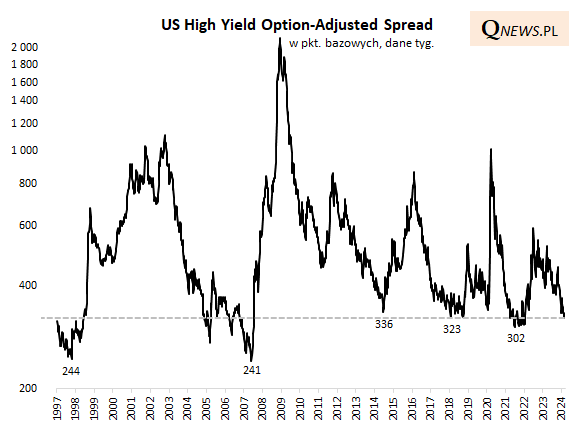

Sięgnięcie po znacznie dłuższe dane pokazuje, że nie ma jednoznacznej granicy, przy której każdorazowo dochodzi do odwrócenia tendencji na rynku high yield. Przykładowo w połowie 2007 roku (przed globalnym kryzysem finansowym), jak i w końcówce 1997 (przed kryzysem rosyjskim) spread zawęził się nawet w okolicę 240 pb, czyli jeszcze sporo bardziej niż obecnie. Z drugiej strony, w latach 2018-19 lub 2014 odwrócenie tendencji miało miejsce już w okolicy obecnego poziomu.

Reasumując, dalsze zawężenie się spreadu na rynku obligacji korporacyjnych wysokiego ryzyka w USA to oznaka malejących obaw o gospodarkę. Samo w sobie to zjawisko, dopóki trwa, nie ma bezpośrednich negatywnych konsekwencji, ale przypomina, że tzw. premia za ryzyko na rynkach jest coraz mniejsza.

Tomasz Hońdo, CFA, Quercus TFI S.A.